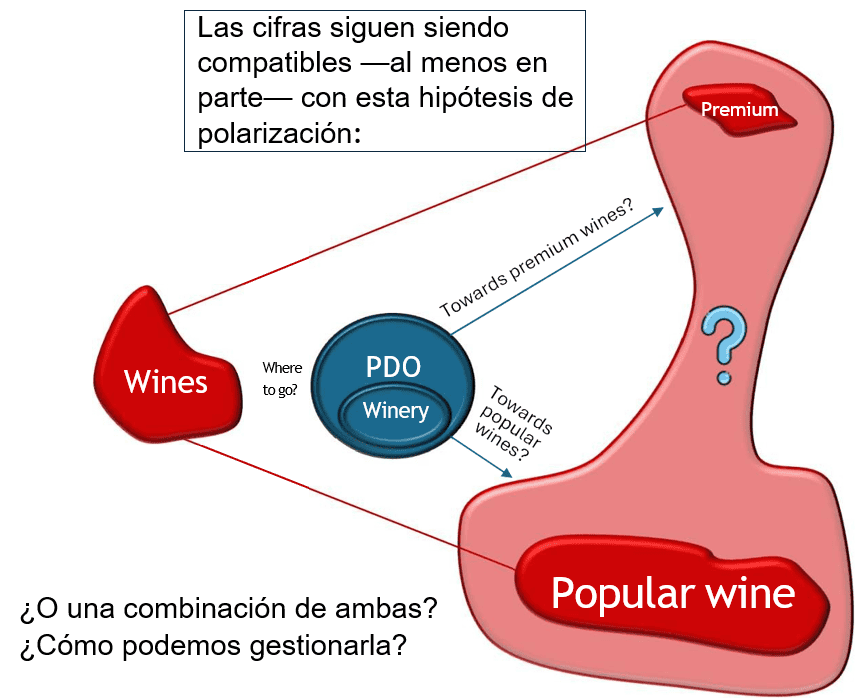

La creciente polarización en el consumo de vino puede explicarse, al menos en parte, por el aumento de las desigualdades en los ingresos a nivel mundial. Aunque los segmentos «premium» y «popular» muestran una fortaleza relativa, su crecimiento no es suficiente para compensar el descenso del segmento de gama media, lo que se traduce en una contracción general del consumo de vino.

La creciente polarización en el consumo de vino puede explicarse, al menos en parte, por el aumento de las desigualdades en los ingresos a nivel mundial. Este fue el argumento central presentado por la consultora española Del Rey (AWM) en la conferencia de la EuAWE (celebrada en Trieste/Koper del 8 al 11/6/26), congreso anual organizado por la Asociación Europea de Economistas del Vino que reúne académicos y profesionales para presentar investigaciones sobre el sector vitivinícola, abarcando desde economía, negocios y estadística, hasta historia, derecho, psicología y enología.

La presentación puso de relieve cómo la evolución de la distribución mundial de los ingresos —especialmente la representada por la denominada «curva del elefante» de Milanovic— puede estar configurando las tendencias actuales del mercado del vino.

Creciente polarización del mercado del vino

Como se expone en Loose y Del Rey (2023) y confirman las evidencias posteriores, los mercados internacionales del vino están experimentando una creciente polarización:

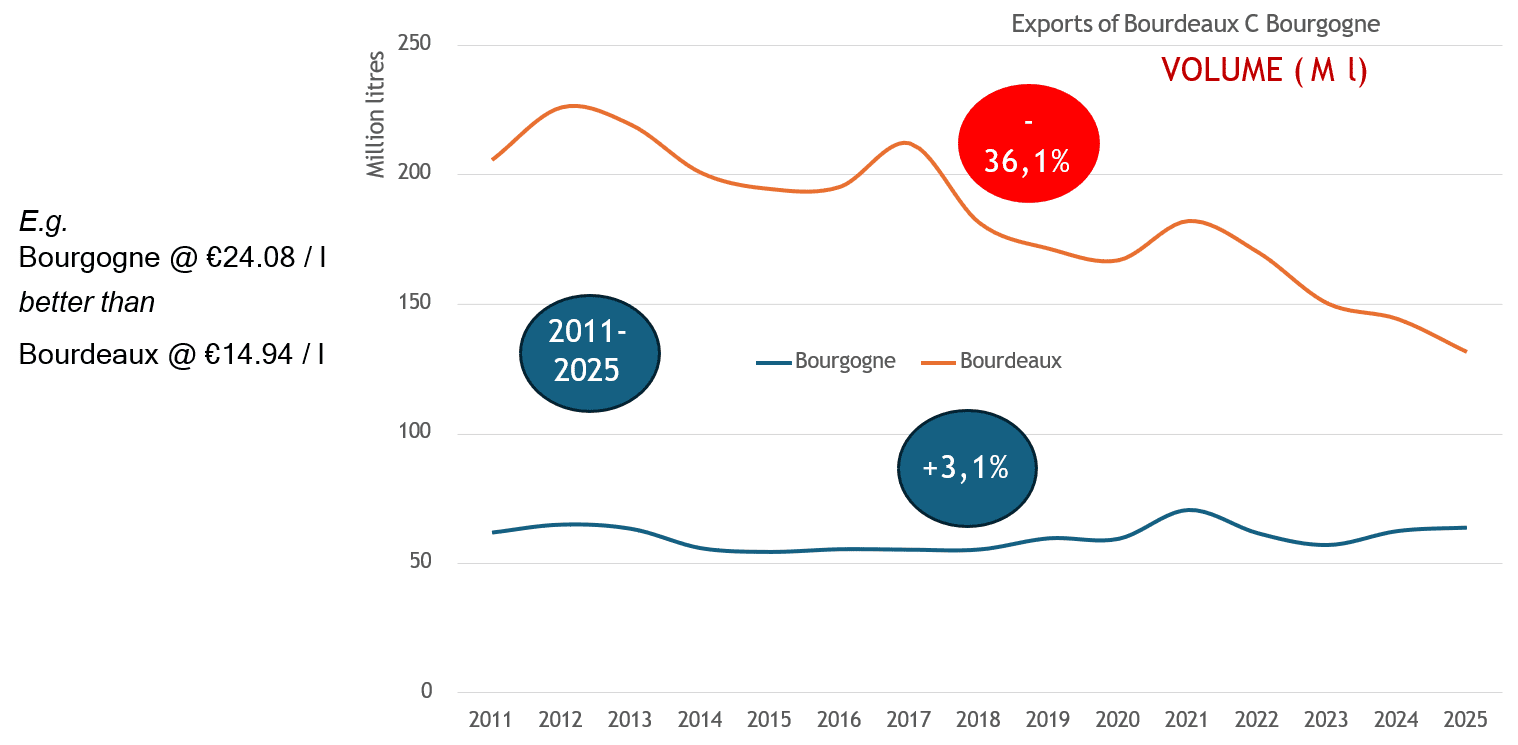

- Los vinos premium y superpremium continúan mostrando una notable resiliencia y se han visto menos afectados por la crisis actual. Un ejemplo de ello es que Borgoña ha obtenido un mejor desempeño que Burdeos.

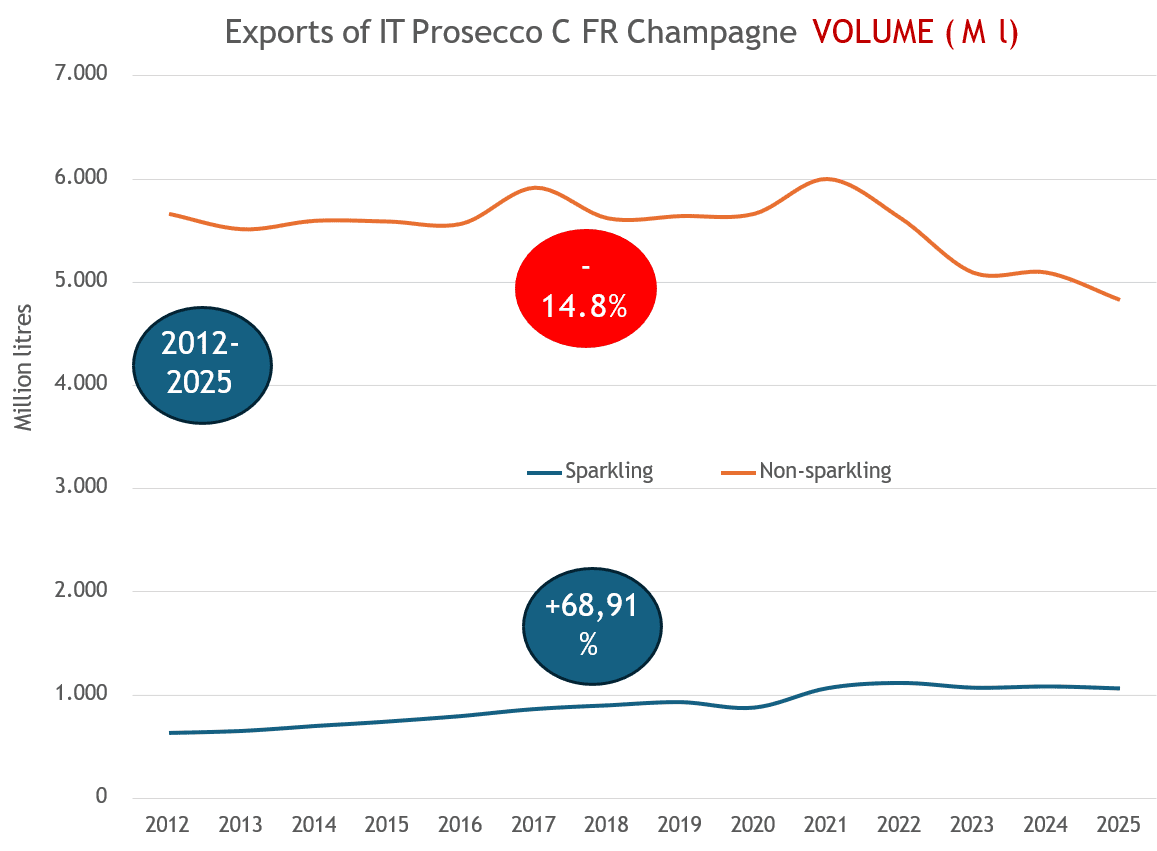

- Los vinos de gran aceptación popular —no necesariamente los más baratos, sino aquellos ampliamente apreciados por los consumidores— también mantienen un comportamiento relativamente favorable. Entre ellos se encuentran los vinos blancos, los espumosos, los vinos de estilos más frescos y dulces, las bebidas con bajo o nulo contenido de alcohol, los mostos parcialmente fermentados y los cócteles a base de vino, como el spritz. En términos generales, los vinos blancos superan a los tintos, los espumosos a los vinos tranquilos y productos como el Prosecco obtienen mejores resultados que alternativas como el Cava. Todo ello refleja una transformación más amplia de los hábitos de consumo y de las categorías de productos demandadas.

- En el extremo opuesto, los vinos tradicionales de gama media, especialmente los vinos tintos procedentes de regiones productoras consolidadas, son los que experimentan el mayor retroceso. Esta situación resulta especialmente evidente en aquellas regiones con mayores costes de producción, donde se han puesto en marcha medidas como la destilación de crisis y los programas de arranque de viñedos.

Aunque los segmentos premium y popular muestran una fortaleza relativa, su crecimiento no es suficiente para compensar el descenso del segmento de gama media, lo que se traduce en una contracción general del consumo de vino.

Desde la recuperación posterior a la pandemia, el consumo mundial de vino ha entrado en una fase de descenso. Algunos de los factores que contribuyen a esta situación son de carácter coyuntural, entre ellos las tensiones geopolíticas (como la guerra en Ucrania), las barreras comerciales y las presiones inflacionarias. Sin embargo, existen varias tendencias estructurales que parecen tener un carácter más duradero:

- Un avance del proceso de desglobalización, que reduce los flujos del comercio internacional.

- La reaparición de patrones de consumo más locales, especialmente en mercados como el chino.

- El aumento de las presiones institucionales y regulatorias sobre el consumo de bebidas alcohólicas.

- Un cambio en las preferencias de los consumidores hacia bebidas más ligeras, frescas y dulces.

Estos cambios plantean una cuestión fundamental: ¿hasta qué punto estas tendencias forman parte de una transformación más amplia de la economía mundial?

La polarización observada en el mercado del vino refleja fenómenos similares en otros sectores. Por ejemplo, en el turismo, tanto el segmento de lujo (como los hoteles de cinco estrellas) como las opciones de bajo coste (como las aerolíneas low cost o Airbnb) están creciendo con mayor rapidez que la oferta de gama media. Todo ello sugiere la existencia de un patrón económico más amplio, en el que la demanda se desplaza progresivamente hacia ambos extremos del mercado.

La curva de Milanovic y la dinámica mundial de los ingresos

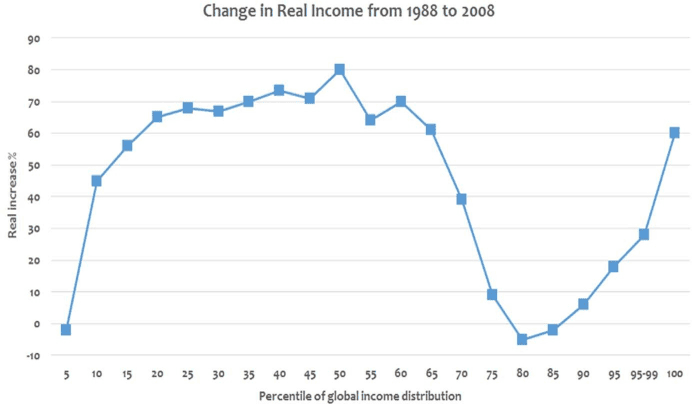

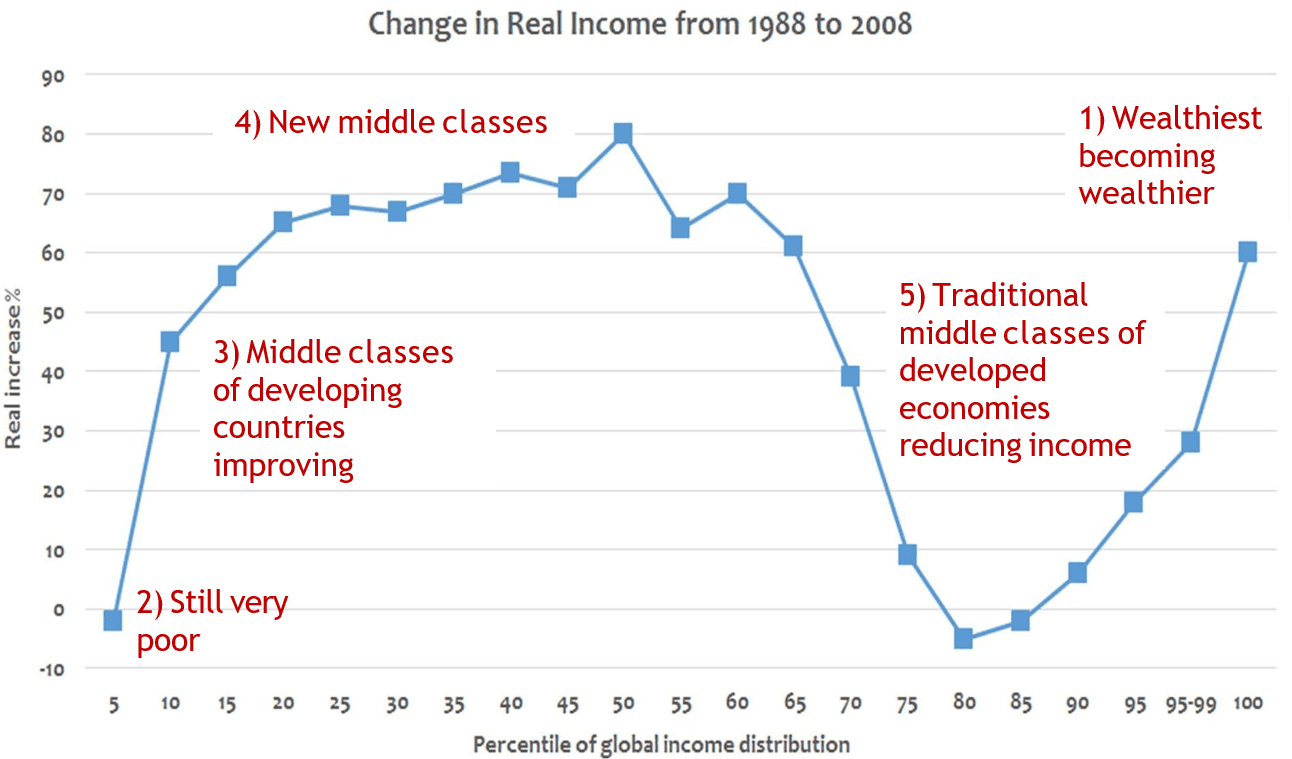

Por otra parte, la curva de Lakner-Milanovic, también conocida como la «curva del elefante», ilustra la distribución desigual del crecimiento de los ingresos entre los distintos grupos de renta de la población mundial. En concreto, muestra de forma muy clara cómo evolucionaron los ingresos reales entre 1988 y 2008 para los diferentes segmentos de la población mundial, ordenados según su posición en la distribución global de los ingresos.

En términos generales, la curva pone de manifiesto que el 0,5% más rico de la población mundial experimentó durante ese período un crecimiento extraordinario de sus ingresos. También registró un crecimiento elevado, aunque algo menor, el 15% de la población con mayores ingresos.

En el extremo izquierdo de la curva, correspondiente a la población más pobre del planeta, el incremento de los ingresos fue muy reducido. Sin embargo, se observa un crecimiento muy significativo entre los grupos de renta baja, aunque no los más pobres, situados aproximadamente entre los percentiles 10 y 30 de la distribución mundial.

El crecimiento más sólido y sostenido corresponde a la población situada entre los percentiles 30 y 60 de la distribución global de los ingresos, grupo que representa la denominada clase media mundial. Este avance refleja el rápido crecimiento económico experimentado por numerosos países que anteriormente se consideraban economías en desarrollo, como China o India.

La parte más desfavorable del gráfico corresponde a las personas situadas entre los percentiles 60 y 80 de la distribución mundial de ingresos, que pueden identificarse, en términos generales, con las clases medias de los países de ingresos altos. Como señalan Saidel y Kharas, y recoge también Wikipedia, este grupo experimentó un crecimiento muy escaso, o incluso nulo, de sus salarios durante el proceso de globalización entre 1988 y 2008.

De acuerdo con esta interpretación de la evolución reciente de los ingresos reales a escala mundial, se ha producido una transformación de gran magnitud, impulsada principalmente por la globalización de la economía y sus efectos sobre las distintas sociedades y grupos de población. En primer lugar, han surgido y se han consolidado nuevas clases medias, especialmente en países que tradicionalmente se consideraban economías menos desarrolladas. En segundo lugar, los grupos con mayores ingresos se han enriquecido aún más. Finalmente, quienes han resultado relativamente más perjudicados han sido las clases medias tradicionales de los países históricamente considerados desarrollados.

Implicaciones para el consumo de vino

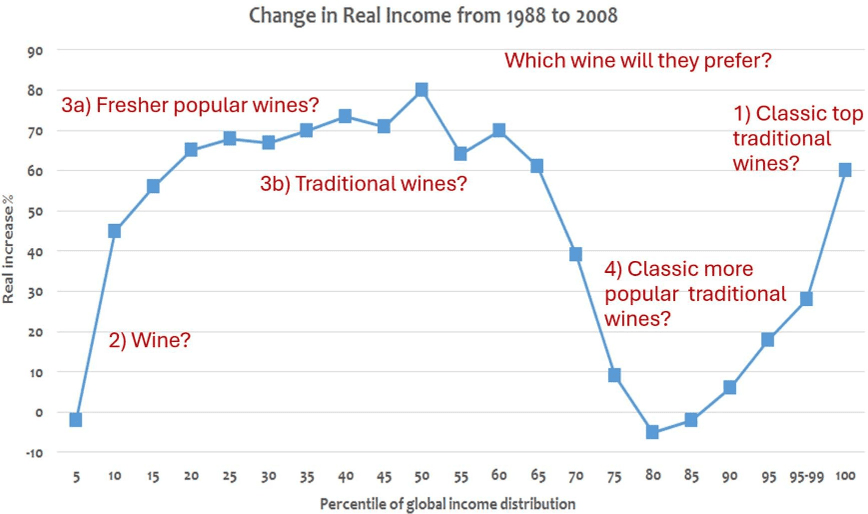

Si esta explicación es correcta, cabe preguntarse si la evolución de los ingresos de la población mundial —junto con otros factores— puede explicar, al menos en parte, la evolución del consumo de vino. En ese caso, ¿qué tipos de vinos tienen mayores posibilidades de evolucionar favorablemente en el futuro?

Partiendo de la interpretación de Lakner y Milanovic sobre la evolución de los ingresos a escala mundial, pueden plantearse las siguientes hipótesis:

- Los consumidores con mayores ingresos seguirán impulsando la demanda de vinos premium y ultrapremium, a pesar de representar una proporción relativamente reducida —aunque creciente— de la población mundial.

- Las poblaciones con menores ingresos difícilmente participarán de forma significativa en el consumo de vino.

- Las nuevas clases medias de las economías en desarrollo, en la medida en que incorporen el vino a sus hábitos de consumo, podrían hacerlo siguiendo dos vías diferenciadas:

a. Adoptando nuevos estilos de consumo y mostrando preferencia por productos más frescos, más dulces o más innovadores (como ocurre, por ejemplo, en la India), con pautas de consumo diferentes de las tradicionales.b. Incorporándose progresivamente al consumo de estilos de vino más tradicionales, lo que abriría nuevas oportunidades comerciales para los productores consolidados en mercados emergentes. - Las clases medias tradicionales de las economías desarrolladas, que históricamente han constituido el núcleo del consumo de vino, atraviesan una etapa de creciente presión. Por un lado, están modificando sus hábitos de consumo y, por otro, ven reducido su poder adquisitivo, lo que dificulta el mantenimiento de la demanda de vinos tradicionales de gama media.

Implicaciones estratégicas

Si la relación entre la distribución mundial de la renta y el consumo de vino resulta válida, las implicaciones estratégicas para las empresas y las regiones vitivinícolas son importantes. En este contexto, los productores podrían verse obligados a:

- Concentrarse en aquellos segmentos del mercado en los que disponen de mayores ventajas competitivas o

- Desarrollar carteras de productos diversificadas capaces de atender a distintos grupos de consumidores a lo largo de todo el espectro de niveles de renta.

Comprender estos cambios estructurales será fundamental para adaptarse a un mercado mundial cada vez más polarizado.

Entonces, ¿qué se debe hacer?

- Seguimiento continuo de los mercados.

- Comprender la segmentación del mercado.

- .Mantener una actitud abierta hacia las nuevas preferencias de los consumidores (sabores, envases, imagen, coupages, etc.).

- Seguir de cerca la evolución de los nuevos mercados.

- Segmentar y gestionar una oferta o cartera de productos adaptada a los distintos segmentos del mercado.

- Favorecer, desde las instituciones, una adaptación ágil a los cambios del mercado.

- Mantener y reforzar la imagen y el atractivo del vino.

Fuente: Consultora Del Rey AWM