La Organización Internacional de la Vid y el Vino (OIV) publicó el 12 de mayo su informe anual sobre el estado del sector vitivinícola a nivel global, presentando datos sobre producción, consumo y comercio internacional en 2025. La superficie e viñedos alcanzó los 7 millones de hectáreas en 2025 (-0,8% respecto a 2024), la producción se estima en 227 millones de hectolitros en 2025 (+0,6%). En cuanto al consumo mundial de vino llegó a 208 millones de hectolitros en 2025 (-2,7%) y las exportaciones mundiales de vino alcanzaron los 94,8 millones de hectolitros (-4,7%), en valor cayó a 33.800 millones de euros (-6,7%). Las cifras muestran un sector que está reaccionando a los impactos en tiempo real de las políticas comerciales, al mismo tiempo que se adapta a cambios de más largo plazo en términos de clima y consumo.

El valor del comercio mundial se mantiene en niveles significativamente más altos que antes de la pandemia, aunque tanto el volumen como el valor disminuyeron en 2025 debido a políticas arancelarias y factores económicos. La producción se vio afectada por eventos climáticos en ambos hemisferios, lo que dio lugar a una cosecha global baja por tercer año consecutivo. Esto ayudó a compensar los efectos de la disminución del consumo mundial en los últimos años, impulsada nuevamente por las presiones económicas sobre los consumidores, así como por cambios en los patrones de consumo en mercados maduros.

El director general de la OIV, John Barker, expresó durante su presentación que“En los últimos años, el sector vitivinícola se ha ido adaptando a los continuos desafíos climáticos, económicos y sociales. En 2025, la disrupción del comercio internacional a través de políticas arancelarias fue otro impacto externo que productores, exportadores y la cadena de suministro deben gestionar. En general, el sector está mostrando su resiliencia, buscando nuevas oportunidades de mercado y ajustando la capacidad de producción en línea con la demanda. El comercio y el valor de los productos se mantienen sólidos, y los recientes acuerdos comerciales bilaterales o multilaterales contribuirán a crear condiciones positivas para mercados en evolución. La OIV continuará apoyando a sus miembros y al sector mediante la difusión de datos clave, el desarrollo de normas y recomendaciones basadas en la ciencia, y la promoción de la cooperación internacional para avanzar en nuestros intereses compartidos.”

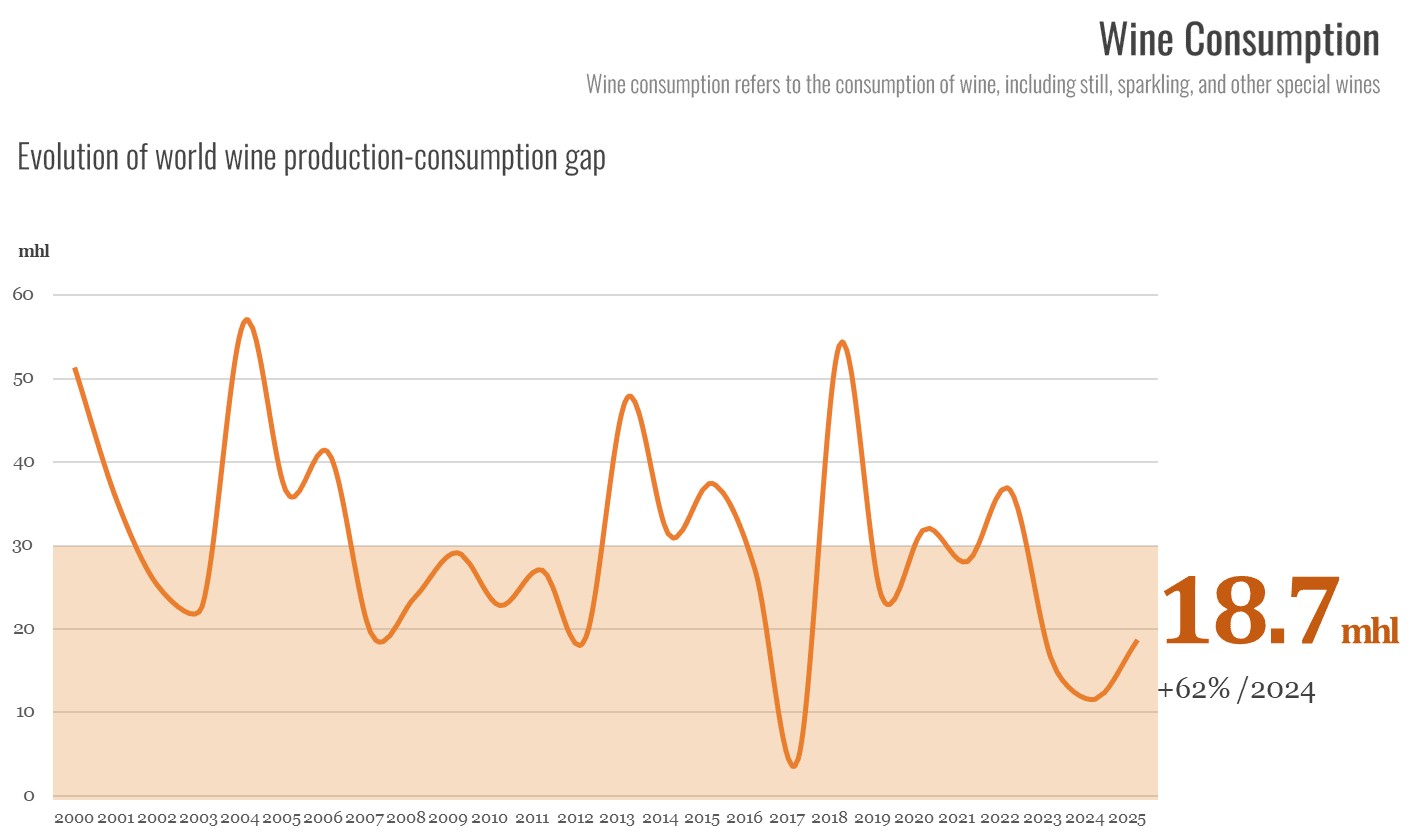

En conclusión, un tercer año de producción global relativamente baja implica que la producción y el consumo están en términos generales equilibrados, lo que minimiza el impacto de la menor demanda sobre los niveles de existencias. Aunque la producción parece superior al consumo, deben tenerse en cuenta los usos industriales, como la destilación, el vinagre, los productos a base de vino y los destilados. Estos usos se estiman en un promedio aproximado de 30 millones de hectolitros anuales. En 2025, la diferencia entre la producción y el consumo mundial de vino se estima en alrededor de 18,7 millones de hectolitros.

Superficie de viñedos

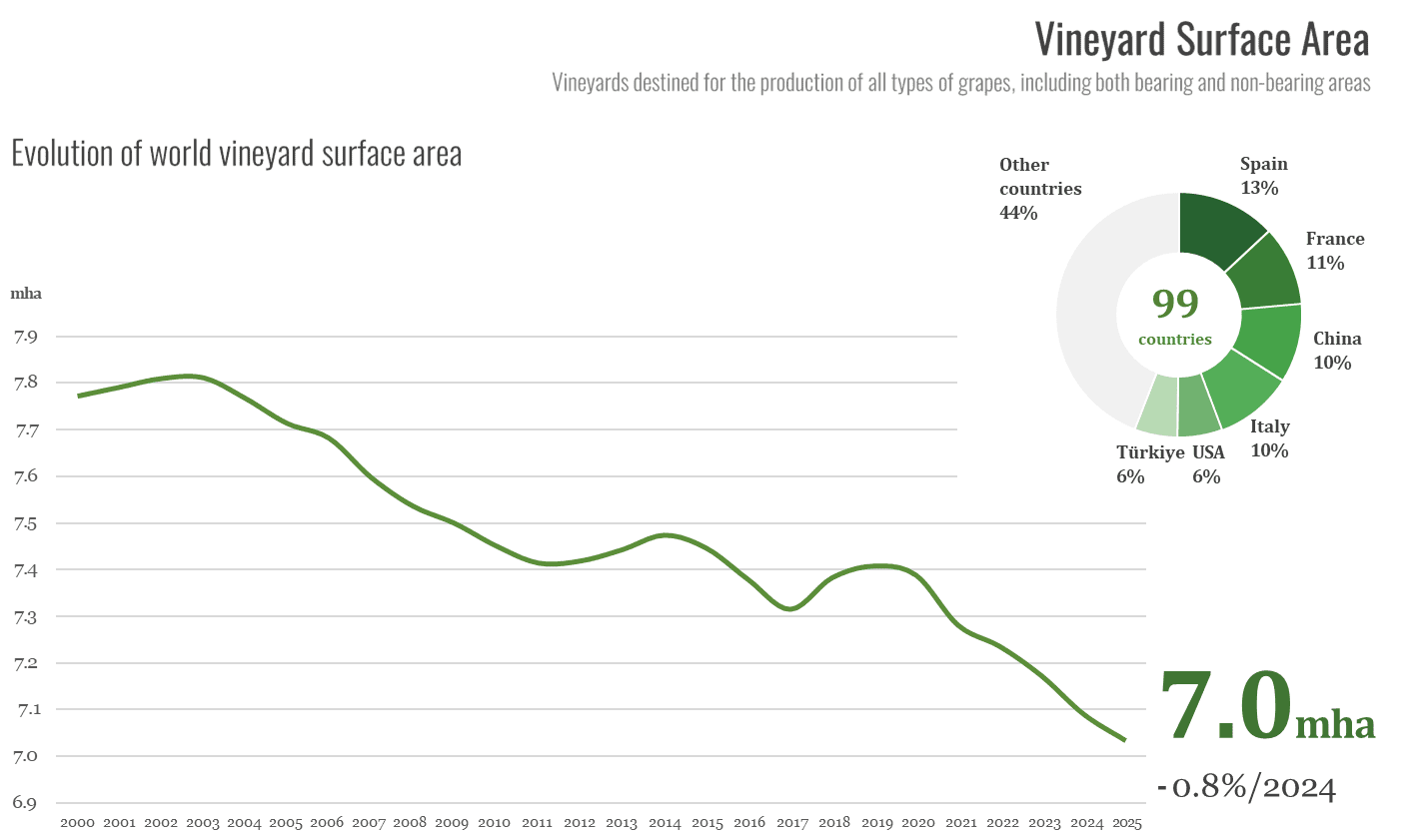

En 2025, la superficie mundial de viñedos se sitúa en 7 millones de hectáreas, lo que representa una ligera disminución del 0,8% en comparación con 2024. Esto confirma la continuidad de una reducción gradual de la superficie vitícola mundial, observada desde 2020.

Esta tendencia refleja una disminución de la superficie de viñedos en los principales países productores de vid en ambos hemisferios, con solo algunas excepciones. La reducción se observó en todos los tipos de uva, siendo las uvas destinadas a la producción de vino las más afectadas.

Principales países productores de vid

La superficie de viñedos de la Unión Europea disminuyó un 1,6% en 2025, alcanzando un total de 3,2 millones de hectáreas, lo que representa el 45% del total mundial. Esta reducción estuvo impulsada principalmente por importantes arranques de viñedos en Francia y, en menor medida, en España, mientras que en otros países productores importantes las superficies se mantuvieron en general estables.

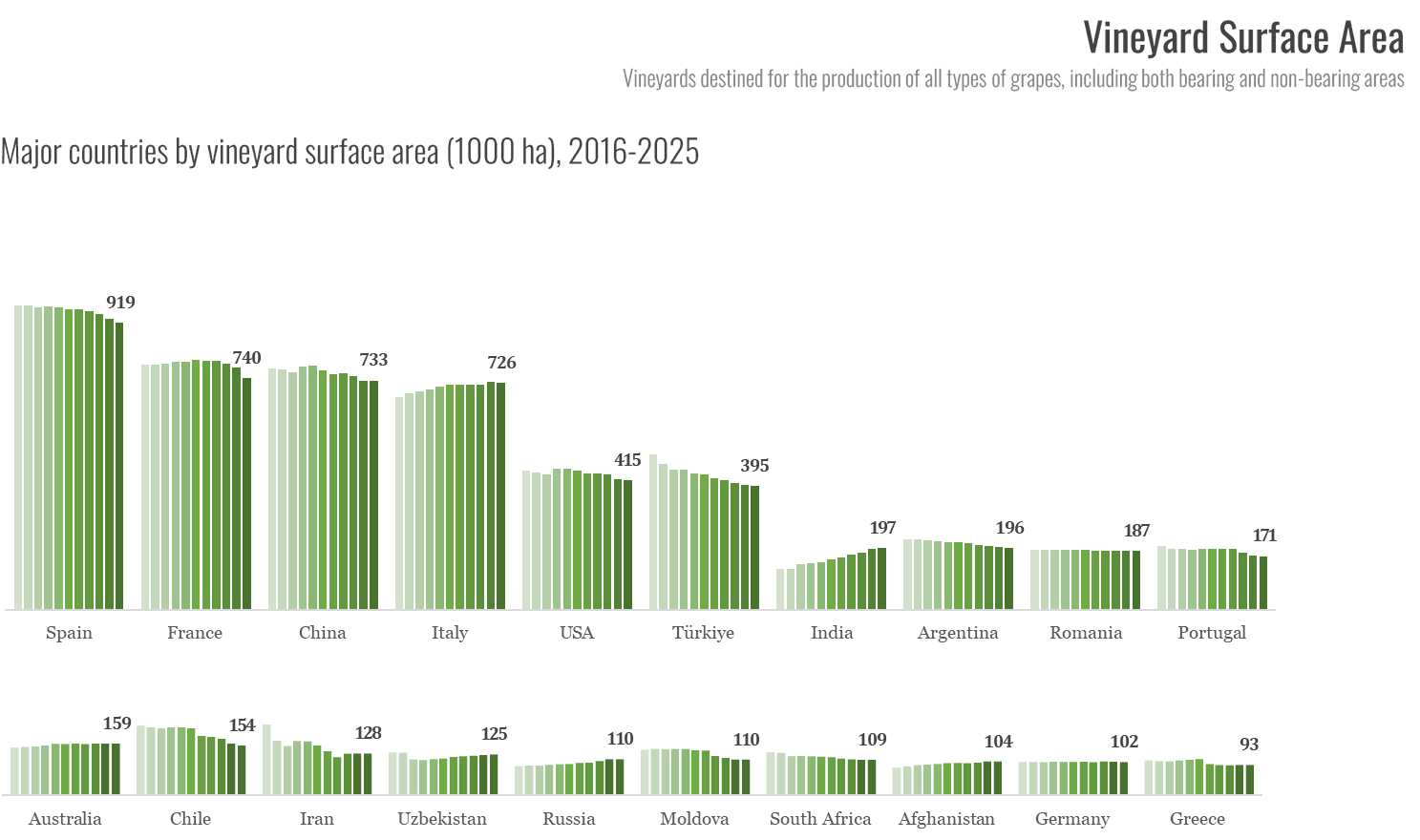

A nivel de país, España, el mayor viñedo del mundo, alcanza las 919 mil hectáreas en 2025, con una disminución del 1,3% (equivalente a 12 mil hectáreas) respecto a 2024. De manera similar, Francia, que alberga la segunda mayor superficie de viñedos de la UE, registró una caída por tercer año consecutivo. En 2025, el ajuste se aceleró, con una reducción del 4,4% en comparación con 2024 (equivalente a unas 34 mil hectáreas), situando la superficie total en 740 mil hectáreas. Italia, tras una expansión significativa en 2024, experimentó una ligera contracción del 0,3% en 2025, alcanzando las 726 mil hectáreas.

Otros grandes viñedos de la UE se mantuvieron en general estables respecto a 2024, con ajustes muy leves a la baja. Este fue el caso de Rumania (187 mil ha), Portugal (171 mil ha), Alemania (102 mil ha), Grecia (93 mil ha), Bulgaria (58 mil ha) y Hungría (58 mil ha).

En Europa del Este, Rusia y Moldavia siguen siendo los países con mayores superficies de viñedos, ambas estimadas en 110 mil hectáreas. Sin embargo, sus tendencias recientes difieren notablemente. La superficie vitícola de Moldavia continúa reduciéndose, reflejando un proceso continuo de reestructuración del sector, mientras que Rusia ha registrado un crecimiento sostenido, tras promover fuertemente el desarrollo de su sector vitivinícola durante la última década.

En Asia, tras un período de expansión entre 2000 y 2015 (de 300 mil a 770 mil hectáreas), el viñedo en China, el tercero más grande del mundo, se ha estabilizado en los últimos años y se estima en 733 mil hectáreas en 2025. Turquía alberga la sexta mayor superficie de viñedos del mundo en 2025, con unas 395 mil hectáreas, principalmente destinadas a la producción de uvas de mesa y pasas. El país continúa experimentando una tendencia de reducción a largo plazo iniciada en la década de 1980, cuando la superficie era aproximadamente el doble de la actual.

Por el contrario, la superficie de viñedos en India ha crecido en los últimos años, con una tasa media anual del 4,6% desde 2019. En 2025, se estima que alcanza las 197 mil hectáreas, lo que convierte al viñedo indio en el séptimo más grande del mundo. Otros grandes viñedos en Asia, principalmente especializados en uvas de mesa y pasas, se encuentran en Irán (128 mil ha), Uzbekistán (125 mil ha) y Afganistán (104 mil ha).

En América del Norte, Estados Unidos, el quinto viñedo más grande del mundo, se estima en 415 mil hectáreas (-0,9% respecto a 2024). Esto marca el séptimo año consecutivo de descenso en la superficie, impulsado en gran medida por el arranque continuo de viñedos de uva para vino en California.

En América del Sur, la superficie de viñedos de Argentina continúa la tendencia descendente iniciada en 2015 y disminuyó un 1,9% en 2025, alcanzando las 196 mil hectáreas. De manera similar, Chile prolonga la tendencia a la baja iniciada en 2020, con una reducción adicional del 3,7% en 2025 hasta las 154 mil hectáreas. Desde 2019, el viñedo chileno se ha reducido en un 27%. En contraste, Brasil expandió significativamente su superficie vitícola por quinto año consecutivo, alcanzando las 91 mil hectáreas (+9,6% respecto a 2024).

La mayor superficie de viñedos en África se encuentra en Sudáfrica. Tras varios años consecutivos de descenso —en parte debido al impacto prolongado de las sequías entre 2015 y 2017—, la superficie se estima en 109 mil hectáreas en 2025. Por primera vez desde 2020, se mantiene prácticamente estable, con una leve disminución del 0,1% respecto a 2024. Otros viñedos importantes en África se encuentran en Egipto (86 mil ha) y Argelia (68 mil ha).

El viñedo de Australia se estima en 159 mil hectáreas, en línea general con el promedio observado en los últimos años.

Producción de vino

Producción mundial de vino

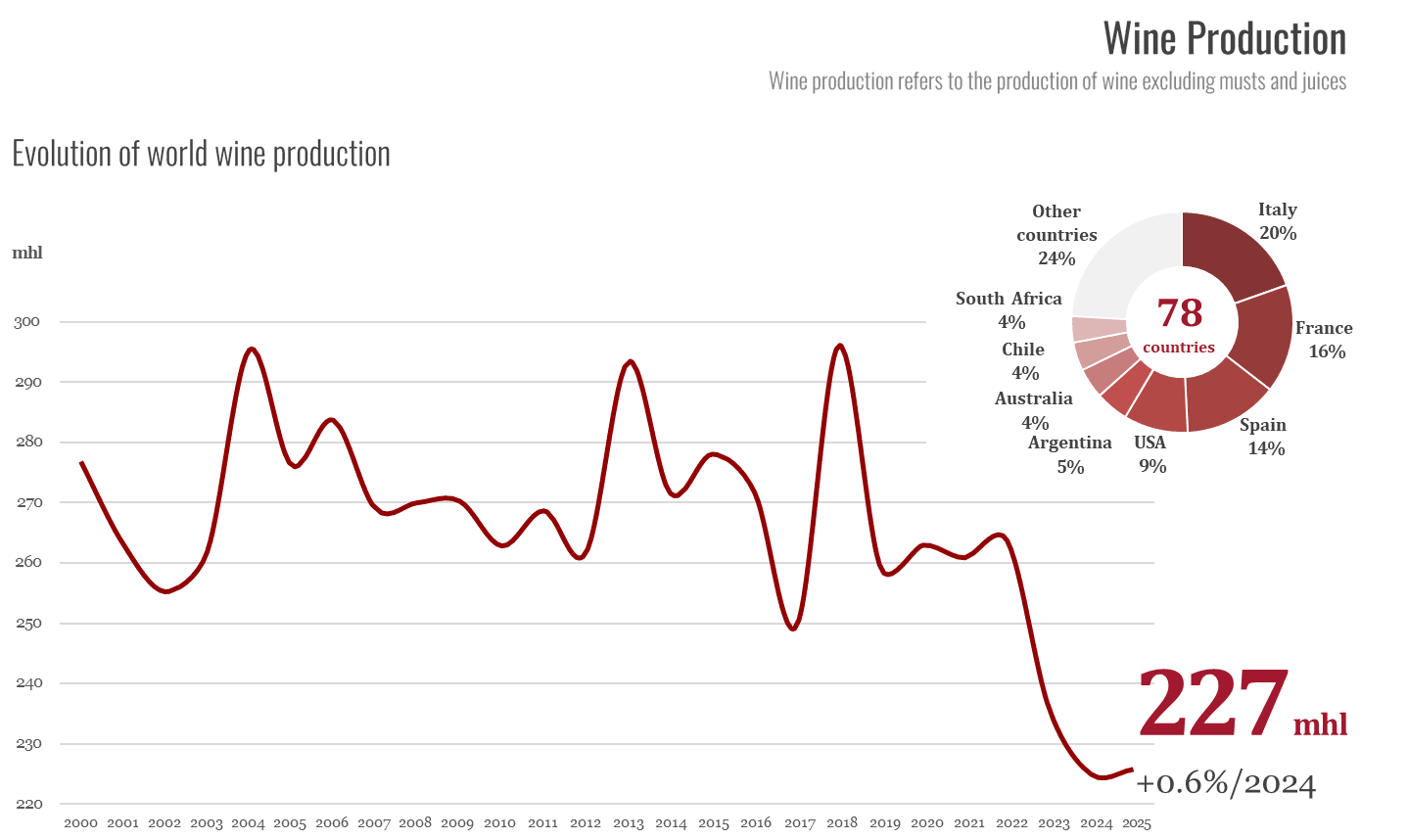

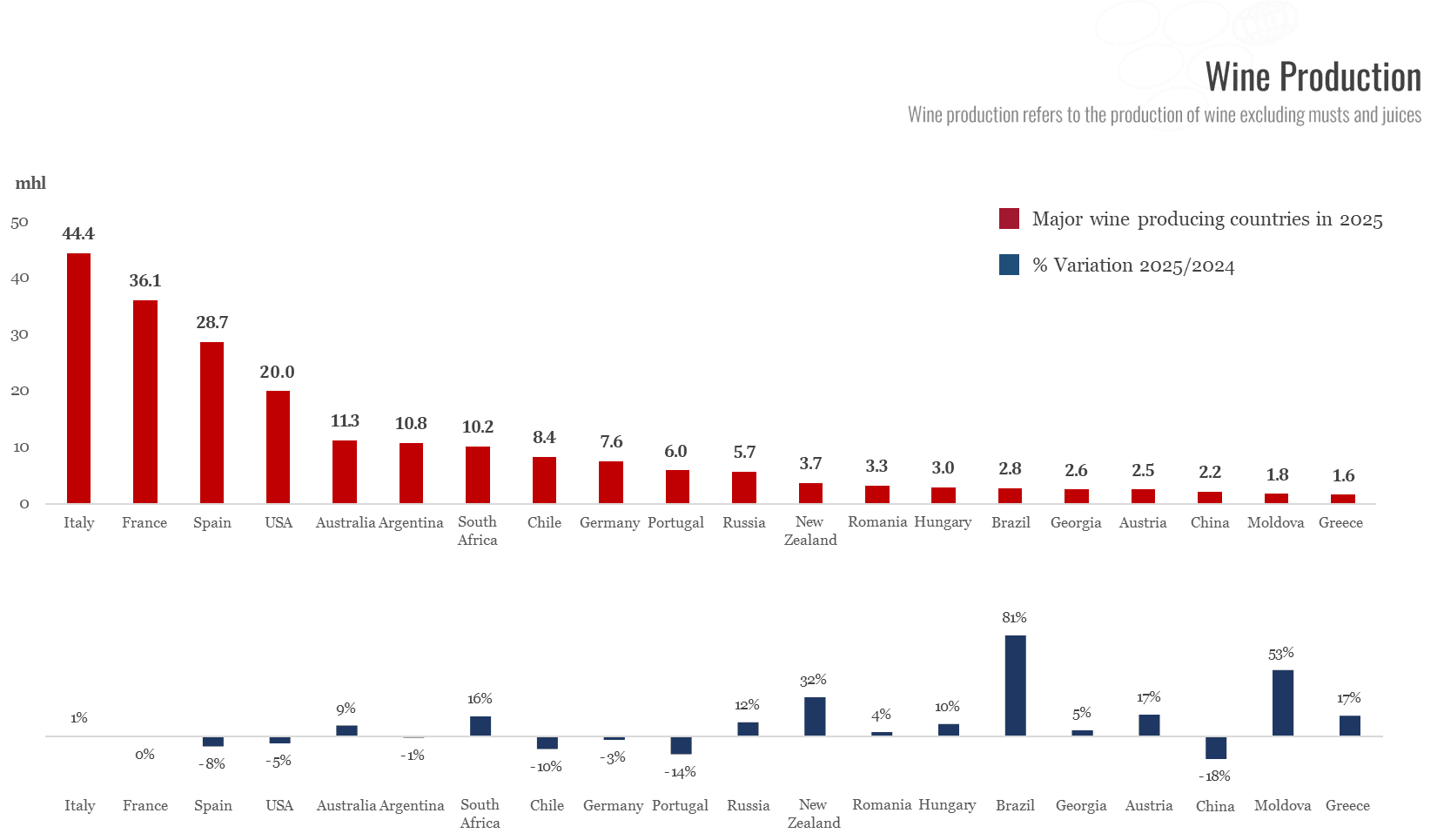

En 2025, la producción mundial de vino, excluyendo jugos y mostos, se estima en 227 millones de hectolitros, lo que representa un aumento del 0,6% respecto al nivel históricamente bajo de 2024. Este es el tercer año consecutivo de baja producción, situándose un 9,4% por debajo del promedio de los últimos cinco años.

Los fenómenos meteorológicos extremos siguieron siendo uno de los principales factores que influyen en la producción mundial de vino. Al igual que en 2023 y 2024, las heladas tempranas, las lluvias excesivas y las sequías prolongadas afectaron la productividad de los viñedos en muchas de las principales regiones productoras, tanto en el hemisferio norte como en el sur.

La variabilidad climática continuó generando impactos desiguales entre regiones e incluso dentro de ellas, dejando la producción en varios países clave por debajo de los promedios recientes. En algunas zonas, los menores volúmenes también pueden reflejar estrategias de producción más prudentes en respuesta a condiciones de mercado más débiles. En el contexto actual, una producción inferior al promedio se espera que contribuya a aliviar gradualmente la presión sobre los stocks, en lugar de generar escasez generalizada de oferta.

Principales países productores de vino en el Hemisferio Norte

La producción de vino en la Unión Europea en 2025 se estima en 136 millones de hectolitros, lo que representa una disminución del 1,3% respecto a 2024. Con alrededor del 60% de la producción mundial, la UE sigue siendo la región productora dominante a nivel global, aunque este volumen se sitúa entre los más bajos registrados en las últimas décadas.

Los datos de 2025 destacan el creciente impacto de la variabilidad climática en las regiones vitivinícolas de la UE, con viñedos expuestos a una amplia gama de perturbaciones meteorológicas. Mientras que algunas zonas sufrieron sequías severas, estrés hídrico y episodios de calor, otras se vieron afectadas por lluvias excesivas, tormentas localizadas y otros fenómenos destructivos, además de una mayor presión de enfermedades, lo que dañó los viñedos y complicó el cultivo de la uva. Estos efectos fueron muy desiguales entre regiones: algunas registraron rendimientos reducidos debido a condiciones adversas, mientras que otras se beneficiaron de un clima más favorable y lograron cosechas cercanas al promedio. En conjunto, estos resultados contrastantes ilustran la creciente variabilidad interanual en los niveles de producción entre los países productores de la UE.

Italia, el mayor productor de vino del mundo, es uno de los pocos grandes productores que registró en 2025 un nivel de producción cercano a su promedio reciente, con una estimación de 44,4 millones de hectolitros, en línea general con 2024 (+0,7%). Sin embargo, este volumen se mantiene un 4,1% por debajo del promedio de los últimos cinco años. Las condiciones climáticas fueron relativamente favorables, caracterizadas por una primavera suave, precipitaciones equilibradas y un verano no excesivamente caluroso. No obstante, la evolución de la producción fue desigual desde el punto de vista geográfico: el crecimiento se concentró principalmente en las regiones del sur y en aumentos moderados en el norte, mientras que el centro de Italia registró una ligera disminución, reflejando en gran medida menores volúmenes en Toscana. Además, en varias denominaciones, los rendimientos se limitaron voluntariamente para gestionar niveles elevados de existencias⁵.

Francia, el segundo mayor productor de vino del mundo, produjo 36,1 millones de hectolitros en 2025, en línea general con el ya bajo volumen registrado en 2024. Este nivel se sitúa un 16% por debajo de su promedio de cinco años. La baja producción francesa en 2025 se debe principalmente a condiciones climáticas adversas en todo el país desde la floración hasta la vendimia, afectando a todas las regiones vitivinícolas. En particular, la ola de calor y la sequía de agosto redujeron el potencial productivo al acelerar la maduración de la uva mientras limitaban su desarrollo. Además de estos impactos climáticos, las recientes campañas de arranque de viñedos también han reducido la superficie cultivada, disminuyendo aún más la producción nacional.

España mantiene su posición como el tercer mayor productor de vino del mundo, con una producción de 28,7 millones de hectolitros en 2025. Esta cifra representa una disminución de 2,4 millones de hectolitros (−7,7%) respecto a 2024, y se mantiene un 17% por debajo del promedio de cinco años. Un tercer año consecutivo de sequías y olas de calor provocó una marcada contracción de los rendimientos, dando lugar a uno de los niveles de cosecha más bajos de las últimas décadas. La caída fue impulsada principalmente por Castilla-La Mancha, que por sí sola registró una reducción de 1,9 millones de hectolitros (−11% respecto a 2024). En general, todas las principales regiones productoras (con la excepción de Cataluña) se situaron por debajo de sus niveles de 2024.

Entre otros países importantes de la UE, Alemania, con 7,6 millones de hectolitros (−2,6% respecto a 2024), registró un volumen de producción inferior a su promedio reciente. Esta evolución estuvo vinculada en gran medida a condiciones cálidas y secas durante el período de crecimiento, que limitaron el potencial de rendimiento, seguidas por fuertes lluvias durante la vendimia que afectaron aún más los volúmenes.

En Portugal (6,0 millones de hectolitros, −14,0% respecto a 2024), la volatilidad climática definió la campaña, con alternancia entre lluvias récord y calor intenso que favorecieron la aparición de enfermedades y el estrés hídrico, reduciendo los rendimientos y aumentando la presión sobre los productores. Esto dio lugar al volumen de producción más bajo desde 2011 (5,6 millones de hectolitros).

En Rumania (3,3 millones de hectolitros, +3,7% respecto a 2024), la producción de 2025 se mantiene relativamente baja, situándose un 17,6% por debajo del promedio de cinco años. La cosecha estuvo marcada por condiciones climáticas variables, incluidas heladas tardías en primavera y tormentas de granizo, junto con una disponibilidad desigual de agua entre regiones. Mientras algunas zonas se beneficiaron de mejores lluvias durante el ciclo vegetativo, otras —especialmente en el oeste— continuaron afectadas por sequías persistentes y fenómenos extremos.

Hungría (3,0 millones de hectolitros, +10,0% respecto a 2024) registró un volumen ligeramente superior al promedio, respaldado por condiciones estivales generalmente secas que favorecieron una cosecha saludable; sin embargo, los resultados fueron heterogéneos según la región, con sequías que afectaron los rendimientos en el este, mientras que las regiones occidentales obtuvieron resultados promedio o superiores.

Austria registró una producción relativamente alta de 2,5 millones de hectolitros en 2025 (+17,5% respecto a 2024). Las condiciones climáticas favorables durante todo el ciclo —incluyendo un desarrollo regular y una alternancia equilibrada entre períodos cálidos y húmedos— favorecieron la recuperación de los rendimientos, mientras que los días cálidos y las noches frescas a finales del verano mejoraron el desarrollo de la uva. Como resultado, la producción alcanzó su nivel más alto desde 2018.

Tras dos cosechas muy reducidas en 2023 y 2024, Grecia (1,6 millones de hectolitros, +16,8% respecto a 2024) registró una recuperación parcial de la producción, favorecida por condiciones climáticas generalmente positivas, con temperaturas suaves, marcada amplitud térmica diaria y pocos eventos extremos. No obstante, la producción se mantuvo muy por debajo de los niveles históricos, que suelen oscilar entre 2 y 4 millones de hectolitros.

En cuanto a países vecinos fuera de la UE, Rusia (5,7 millones de hectolitros, +11,5% respecto a 2024) registró en 2025 un volumen de producción un 22,5% superior a su promedio de los últimos cinco años. Los cambios en el entorno comercial y regulatorio han coincidido con una reducción de la oferta extranjera y un mayor protagonismo de la producción nacional. Paralelamente, las medidas de apoyo al sector vitivinícola han contribuido a su desarrollo en los últimos años.

La producción de vino en Georgia se estima en 2,6 millones de hectolitros en 2025, el mayor volumen registrado en los últimos 30 años. Este nivel es un 5,0% superior al ya elevado volumen de 2024 y un 25,1% mayor que el promedio de cinco años. Este récord refleja una combinación de condiciones climáticas favorables y la expansión continua del sector vitivinícola georgiano en los últimos años, impulsada en gran medida por la demanda de exportación.

La producción de vino en Moldavia en 2025 (1,8 millones de hectolitros, +53,1% respecto a 2024) es la más alta desde 2018. Las condiciones favorables de primavera, con abundantes lluvias, mejoraron la humedad del suelo y favorecieron el desarrollo saludable de las vides, en contraste con el déficit hídrico y las heladas tardías de 2024.

En Asia, China sigue siendo uno de los mayores productores de vino de la región, con una producción estimada en 2,2 millones de hectolitros en 2025, lo que representa una disminución del 17,8% respecto al año anterior. Tras alcanzar su punto máximo en 2012 —cuando era el quinto mayor productor mundial—, su producción ha disminuido de forma sostenida, situándose actualmente en el puesto 18 a nivel global. Esta tendencia descendente refleja una débil demanda interna y ajustes estructurales más amplios en el sector, incluyendo un enfoque hacia productos de mayor calidad y una base de consumidores más reducida

En Estados Unidos, el cuarto mayor productor de vino del mundo, la producción en 2025 se estima en 20,0 millones de hectolitros, un 5,3% por debajo de 2024 y un 16,2% inferior al promedio de cinco años. Esta evolución parece estar estrechamente vinculada a una demanda más débil, que ha ejercido presión sobre los precios y los márgenes, y ha contribuido a estrategias de producción más cautelosas, especialmente en California.

Principales países productores de vino en el Hemisferio Sur

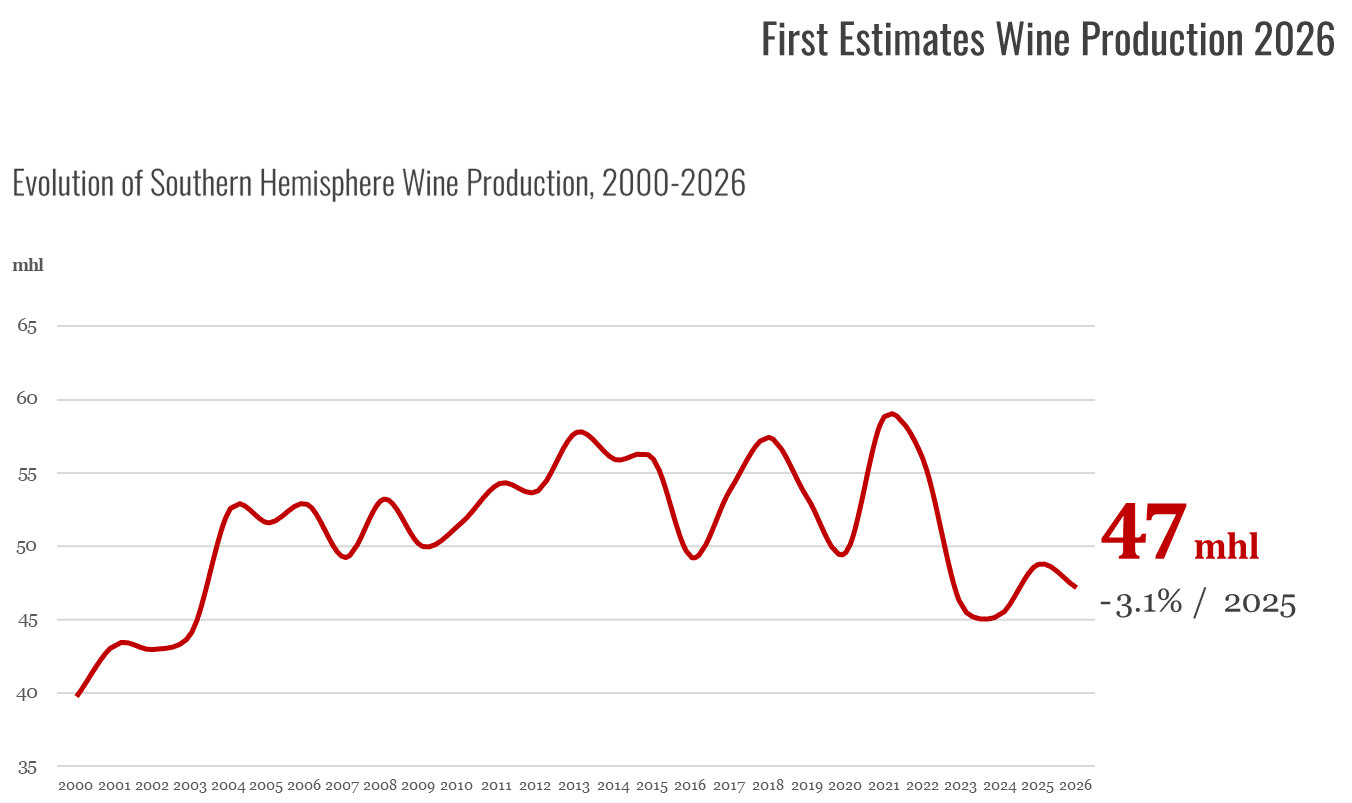

La producción de vino en el Hemisferio Sur muestra una ligera recuperación en 2025. Tras dos cosechas muy bajas, se espera que la producción total alcance alrededor de 49 millones de hectolitros, lo que supone un aumento del 7,7% respecto a 2024, aunque todavía se sitúa aproximadamente un 4,6% por debajo del promedio de cinco años.

Los resultados entre países son desiguales, con algunos mostrando signos de recuperación y otros aún enfrentando rendimientos reducidos. En 2025, el Hemisferio Sur representa alrededor del 22% de la producción mundial de vino, una proporción ligeramente superior al promedio de la última década.

En Oceanía, la producción de vino de Australia se estima en 11,3 millones de hectolitros en 2025, lo que representa un aumento del 8,8% respecto a 2024, aunque permanece un 3,7% por debajo del promedio de cinco años. Este volumen posiciona a Australia como el mayor productor del hemisferio sur en 2025. La producción de Nueva Zelanda se estima en 3,7 millones de hectolitros, lo que supone un notable aumento del 31,5% en comparación con la cosecha afectada por heladas de 2024, situándose un 15,2% por encima del promedio de cinco años. En general, la campaña se caracterizó por condiciones climáticas favorables que apoyaron el desarrollo de la uva y dieron lugar a la segunda mayor cosecha en la historia de Nueva Zelanda.

En América del Sur, Argentina produjo 10,8 millones de hectolitros, un volumen en línea tanto con 2024 (-1%) como con su promedio de cinco años, consolidando su posición como el mayor productor de la región. Chile, con una producción de 8,4 millones de hectolitros, registró una disminución del 9,9% respecto a 2024 y se sitúa un 25,9% por debajo del promedio de cinco años. Esto marca el cuarto año consecutivo de caída en la producción, llevando el nivel al más bajo desde 2007. La disminución estuvo impulsada principalmente por la persistente escasez de agua y el aumento de la variabilidad climática. Además, la menor demanda internacional en los últimos años ha contribuido a un entorno de producción más prudente.

Por el contrario, la producción de vino de Brasil en 2025 alcanzó los 2,8 millones de hectolitros, con un aumento del 80,6% respecto al nivel históricamente bajo de 2024 y un 15,8% por encima del promedio de cinco años. Esta recuperación refleja condiciones climáticas favorables, con un invierno lluvioso seguido de una primavera y verano secos y soleados que favorecieron altos rendimientos en las principales regiones vitivinícolas.

La producción de vino de Sudáfrica en 2025 se sitúa en 10,2 millones de hectolitros, lo que representa un aumento del 16,2% respecto a 2024 y un 2,8% por encima del promedio de cinco años. La cosecha de 2025 marca una recuperación completa tras las dos campañas anteriores de baja producción, gracias a condiciones climáticas suaves y mayormente secas en la mayoría de las regiones vitivinícolas. Estas condiciones favorecieron el desarrollo saludable de las vides, mejores rendimientos y una maduración favorable tanto en zonas costeras como interiores, con baja presión de enfermedades que también contribuyó positivamente a la producción.

Consumo de vino

Consumo mundial de vino

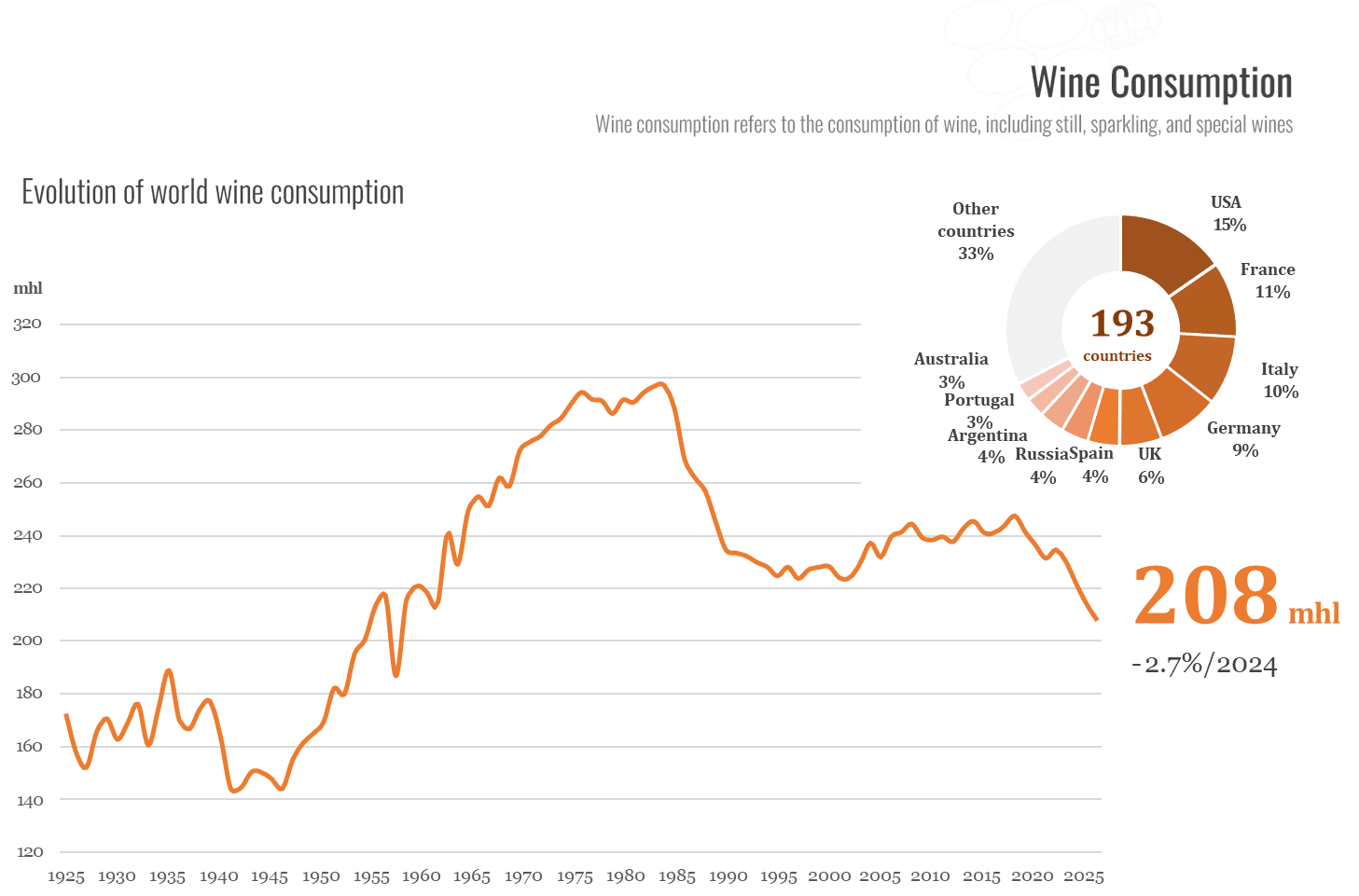

El consumo mundial de vino en 2025 se estima en 208 millones de hectolitros, lo que representa una disminución del 2,7% respecto a 2024. Esta caída sigue una tendencia relativamente constante desde 2018, con una reducción acumulada del 14% en los volúmenes globales durante este período.

Esta evolución refleja la interacción entre cambios a largo plazo en los patrones de consumo y un entorno económico más complejo en los últimos años. En varios mercados maduros, la evolución de los estilos de vida, los cambios en los hábitos sociales y las diferencias generacionales continúan influyendo en el comportamiento del consumidor.

Al mismo tiempo, el sector ha enfrentado una sucesión de presiones externas desde 2020, incluyendo la pandemia, tensiones geopolíticas, disrupciones comerciales y presiones inflacionarias, todos factores que han afectado el poder adquisitivo y la confianza de los consumidores.

A nivel de países, tres grandes mercados han desempeñado un papel particularmente importante en la caída global. China ha registrado la mayor contracción, perdiendo en promedio alrededor de 2 millones de hectolitros por año desde 2018; Francia continúa una tendencia descendente de largo plazo iniciada hace varias décadas; y Estados Unidos ha experimentado recientemente una desaceleración marcada en el consumo. En conjunto, estos tres mercados explican una parte significativa de la reducción del consumo mundial de vino en los últimos años.

En este contexto, 2025 confirmó un entorno de consumo generalmente más débil en muchos mercados. Los precios promedio elevados —vinculados en parte a volúmenes de producción relativamente bajos y a los efectos persistentes de la inflación— continuaron afectando la demanda en varios países. Nueve de los diez mayores mercados mundiales registraron una caída en el consumo respecto a 2024. No obstante, algunos mercados, como Portugal, Brasil y Japón, mostraron una relativa resiliencia.

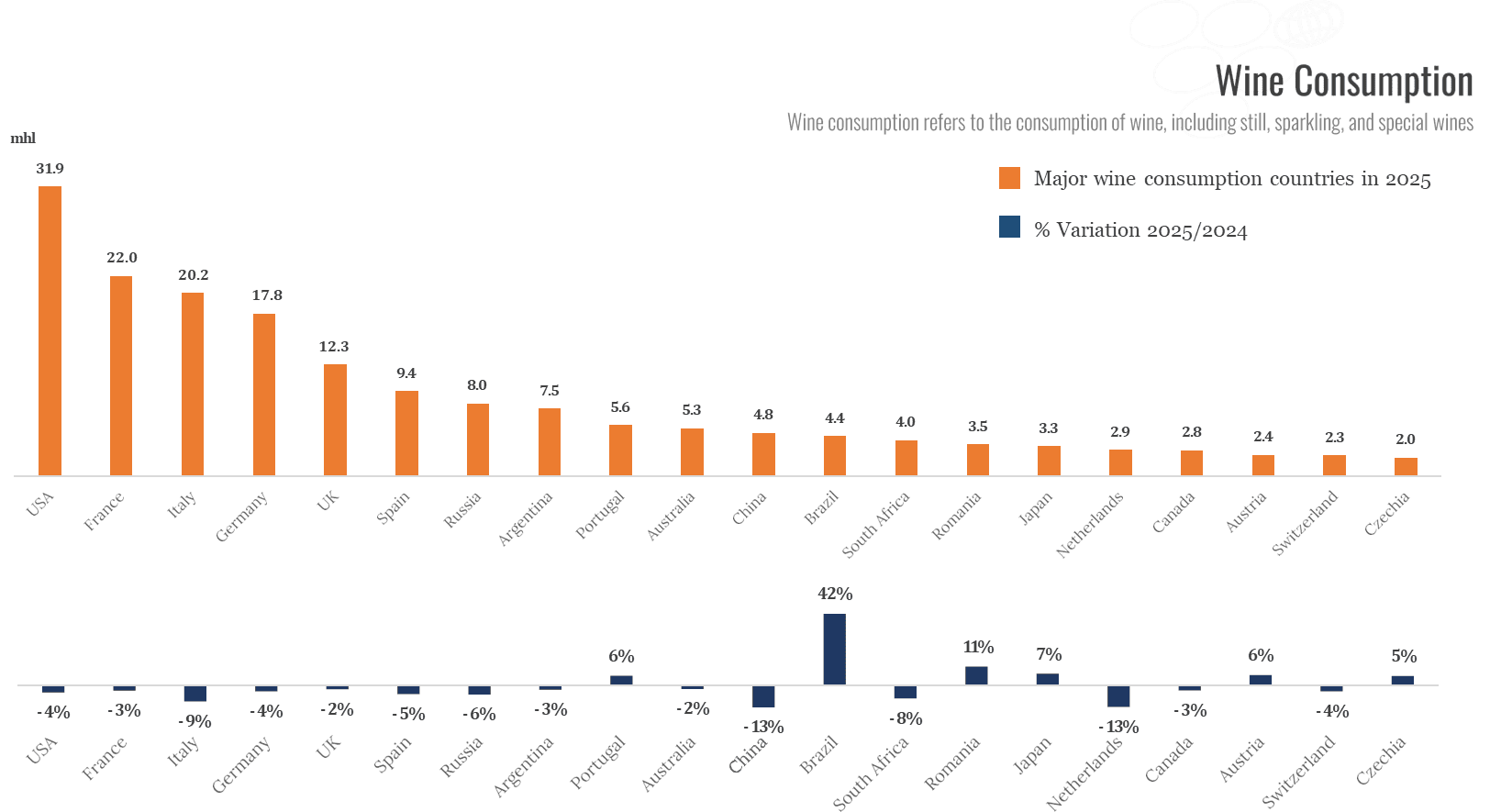

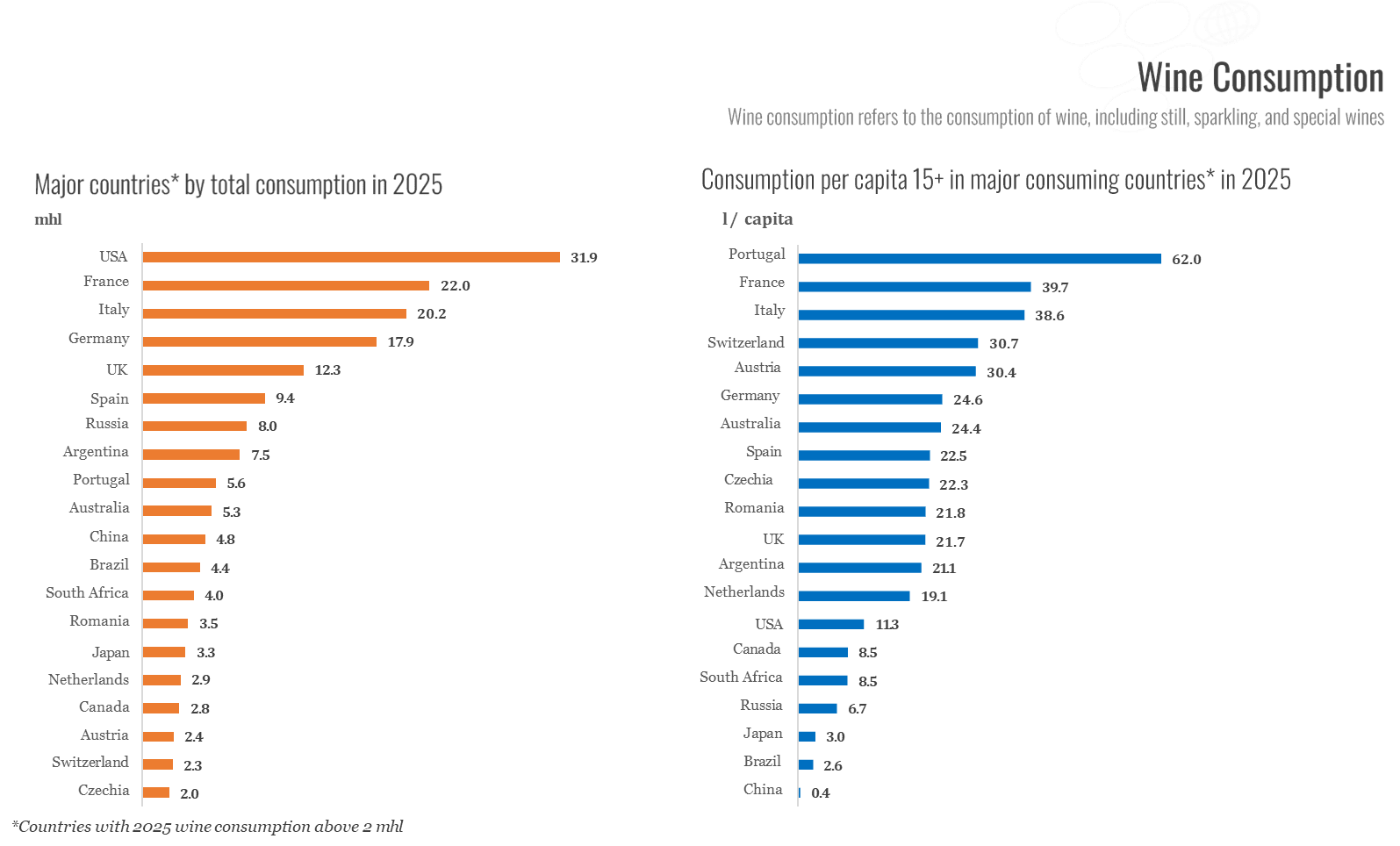

Principales países consumidores de vino

En 2025, la Unión Europea representó un mercado de vino de 100,6 millones de hectolitros, equivalente al 48% del consumo mundial. Esta cifra refleja una disminución del 3,1% respecto al año anterior y una caída del 6,9% en comparación con el promedio de cinco años. Este descenso se atribuye a una reducción general del consumo en algunos de los principales países tradicionalmente consumidores.

Dentro de la UE, Francia, Italia y Alemania son, con diferencia, los mayores mercados de vino. Francia mantiene su posición como el mayor país consumidor europeo en 2025, con un consumo estimado de 22,0 millones de hectolitros, lo que representa una caída del 3,2% respecto a 2024 y un 7,2% por debajo del promedio de cinco años.

Italia, el segundo mayor mercado de la UE y el tercero a nivel mundial, registró una caída significativa del 9,4% en 2025, alcanzando los 20,2 millones de hectolitros, regresando a niveles previos a la pandemia. Alemania, el tercer mayor mercado de la UE, presenta un consumo estimado de 17,8 millones de hectolitros en 2025, lo que supone una disminución del 4,3% respecto a 2024.

España también registró una disminución en el consumo, estimado en 9,4 millones de hectolitros, un 5,2% por debajo de 2024. Por el contrario, Portugal muestra una trayectoria claramente diferente. Con 5,6 millones de hectolitros consumidos en 2025, el país alcanzó un nivel récord, con un aumento del 5,6% respecto a 2024 y un 7,4% por encima del promedio de cinco años. Esto representa el mayor volumen de consumo jamás registrado, confirmando a Portugal como uno de los pocos grandes mercados de vino de la UE donde el consumo interno sigue mostrando una tendencia positiva. De manera similar, Rumania, con 3,5 millones de hectolitros, registra un aumento del 11,0% respecto a 2024 y se mantiene un 14,3% por encima del promedio de cinco años.

Los Países Bajos, con 2,9 millones de hectolitros, registraron una caída notable, con un descenso del 12,7% respecto a 2024. Este volumen estimado se sitúa un 18,1% por debajo de su promedio de los últimos cinco años. Austria, con 2,4 millones de hectolitros (+6,0% respecto a 2024), continúa mostrando un patrón de consumo notablemente estable, con una demanda interna que fluctúa de forma constante dentro de un rango estrecho de 2,2 a 2,4 millones de hectolitros desde 2015.

Fuera de la UE, el Reino Unido, quinto a nivel mundial, registró una disminución del 2,4% en el consumo de vino en 2025, estimado en 12,3 millones de hectolitros. De manera similar, el consumo de vino en Rusia cayó un 5,5%, alcanzando los 8,0 millones de hectolitros, un volumen en línea con el promedio de cinco años. En 2025, Suiza continuó su tendencia descendente a largo plazo, con un consumo estimado en 2,3 millones de hectolitros (−3,6% respecto a 2024).

En Estados Unidos, el mayor mercado de vino del mundo, se estima que el consumo disminuyó un 4,3% en 2025, situándose en 31,9 millones de hectolitros. A pesar de haber sido durante muchos años un mercado en crecimiento y muy resiliente, el consumo se ha debilitado recientemente. Este retroceso parece vinculado a una combinación de factores demográficos, conductuales y económicos, incluyendo una menor ingesta de alcohol entre las generaciones más jóvenes, preferencias de bebidas más diversificadas y una mayor sensibilidad a los precios y a las restricciones del poder adquisitivo. Por razones similares, Canadá, con 2,8 millones de hectolitros, experimentó una caída del 3% respecto a 2024, continuando la tendencia descendente observada en los últimos años.

Entre los mercados asiáticos, el consumo de vino en China disminuyó un 13,0% en 2025, totalizando 4,8 millones de hectolitros, reflejando un ajuste continuo de la demanda interna iniciado en 2018. Esta contracción responde tanto a presiones de corto plazo como a cambios estructurales más profundos, con una demanda de vino altamente discrecional y especialmente sensible a los ingresos y a los precios. Al mismo tiempo, el mercado está pasando gradualmente de una demanda impulsada por protocolos y regalos hacia patrones de consumo más fragmentados y centrados en el consumidor. Japón, el segundo mayor mercado de vino en Asia, registró un aumento del 6,8% respecto a 2024, alcanzando los 3,3 millones de hectolitros, en línea con el promedio de cinco años.

En América del Sur, el consumo en Argentina disminuyó por quinto año consecutivo en 2025, alcanzando los 7,5 millones de hectolitros (−2,6% respecto a 2024). Por el contrario, Brasil, el segundo mayor mercado de la región, alcanzó el mayor volumen de consumo de su historia con 4,4 millones de hectolitros, lo que supone un fuerte aumento respecto al nivel bajo de 2024 (+41,9%) y un valor significativamente superior al promedio de cinco años (+19,9%).

Sudáfrica sigue siendo el mayor y más dinámico mercado de vino en África en 2025. Con un consumo estimado de 4,0 millones de hectolitros, el país registró una contracción del 7,7% respecto a 2024, tras los niveles máximos observados entre 2022 y 2024.

En Oceanía, el mercado del vino en Australia, décimo a nivel mundial, se estima en 5,3 millones de hectolitros (−2,2% respecto a 2024).

Comercio internacional del vino

Volumen y valor del comercio mundial

El comercio mundial de vino en 2025 evolucionó en un entorno internacional complejo, marcado por la incertidumbre relacionada con aranceles en el mercado estadounidense, una demanda más débil en varios países importadores importantes y las variaciones en los tipos de cambio, factores que influyeron en los flujos y valores comerciales. Para algunas categorías, la disponibilidad relativamente limitada derivada de tres años consecutivos de producción por debajo del promedio también afectó la dinámica de las exportaciones. En conjunto, estos factores contribuyeron a una desaceleración general del comercio internacional del vino, afectando tanto los volúmenes como los precios.

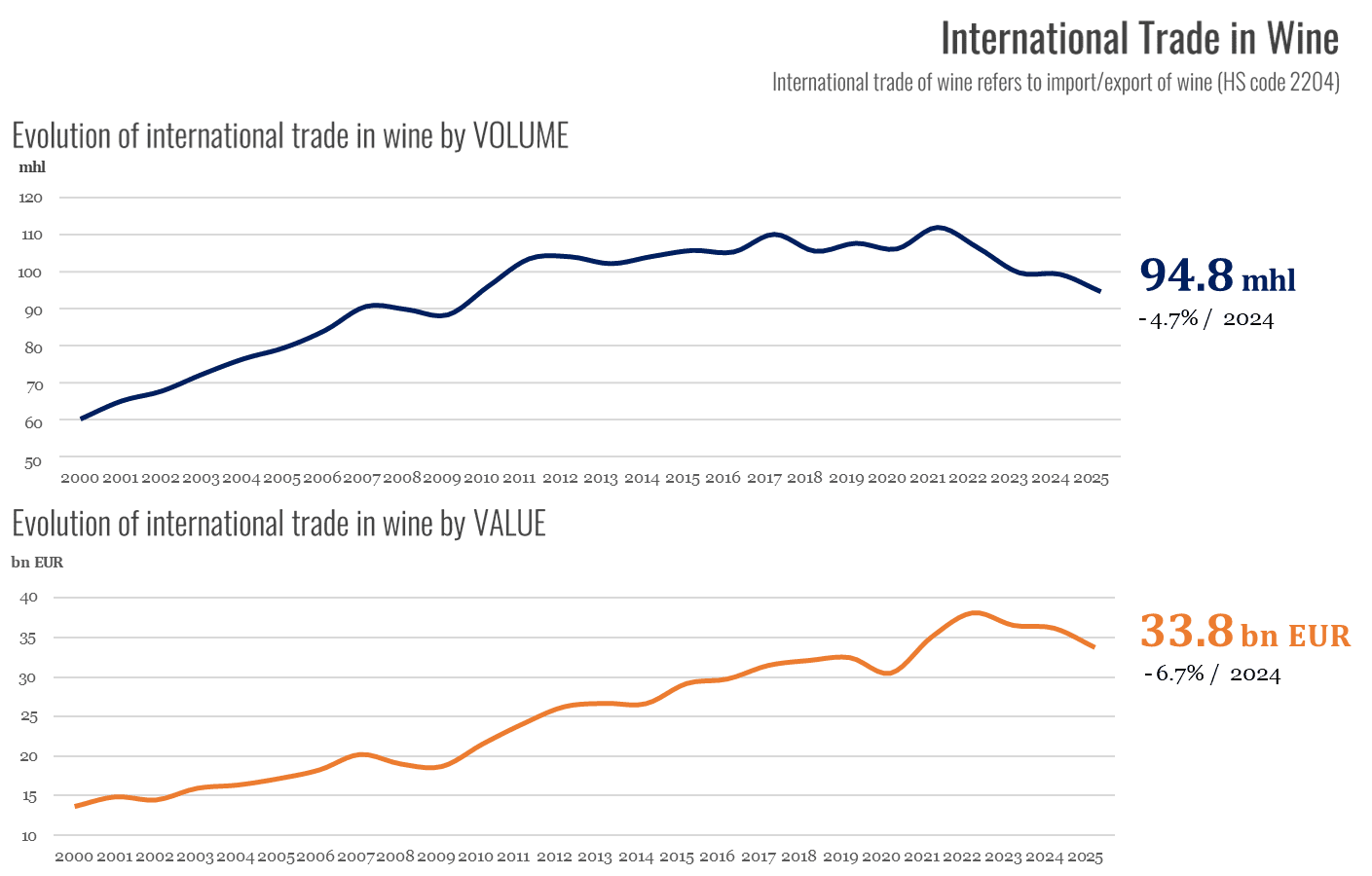

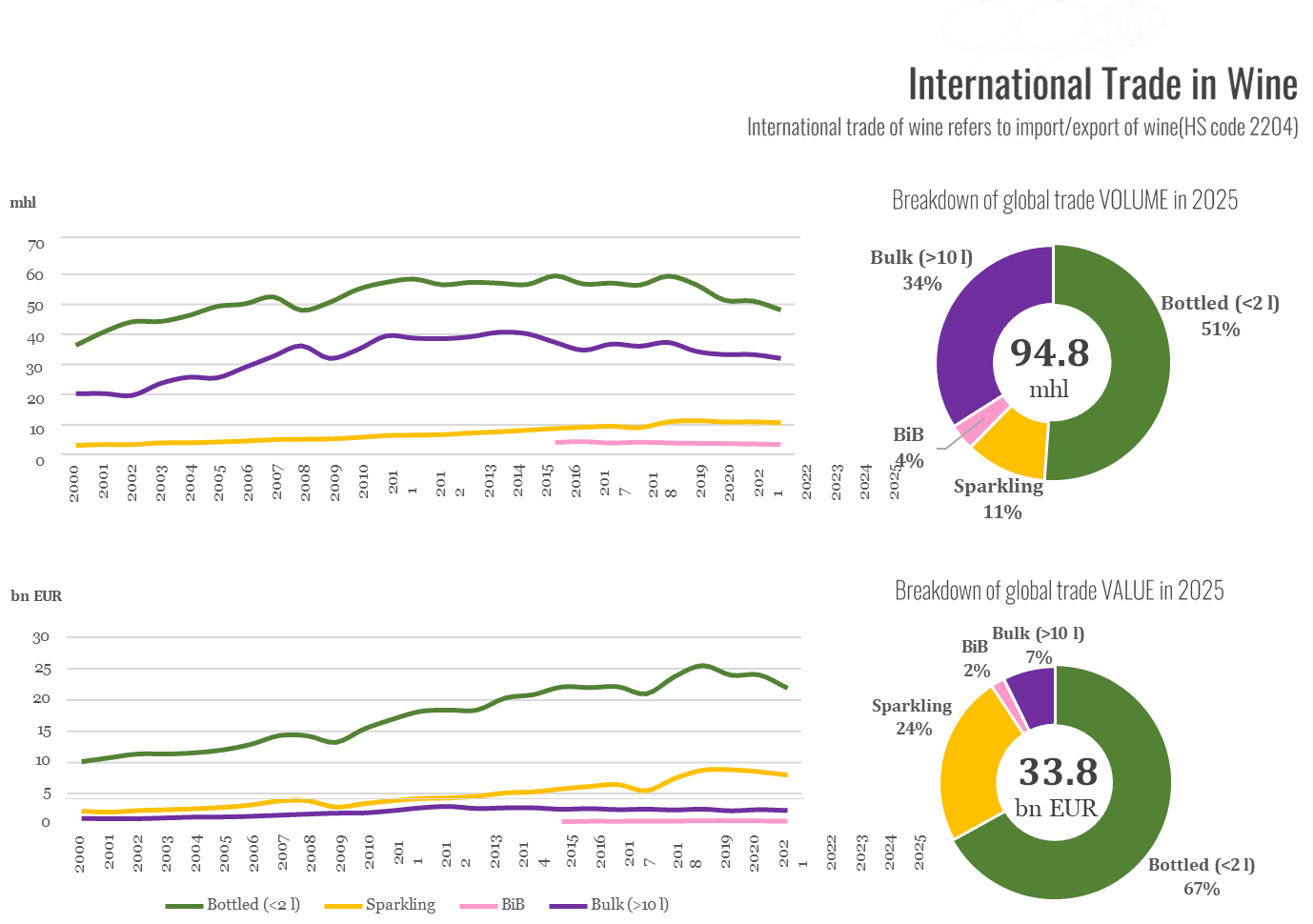

En este contexto, las exportaciones mundiales de vino disminuyeron un 4,7% en volumen hasta 94,8 millones de hectolitros, prolongando la tendencia descendente observada desde 2022. La contracción fue generalizada entre los principales países exportadores, con diez de los doce mayores exportadores del mundo registrando menores volúmenes. Portugal y Nueva Zelanda fueron las únicas excepciones destacables, registrando crecimiento en los volúmenes exportados en 2025.

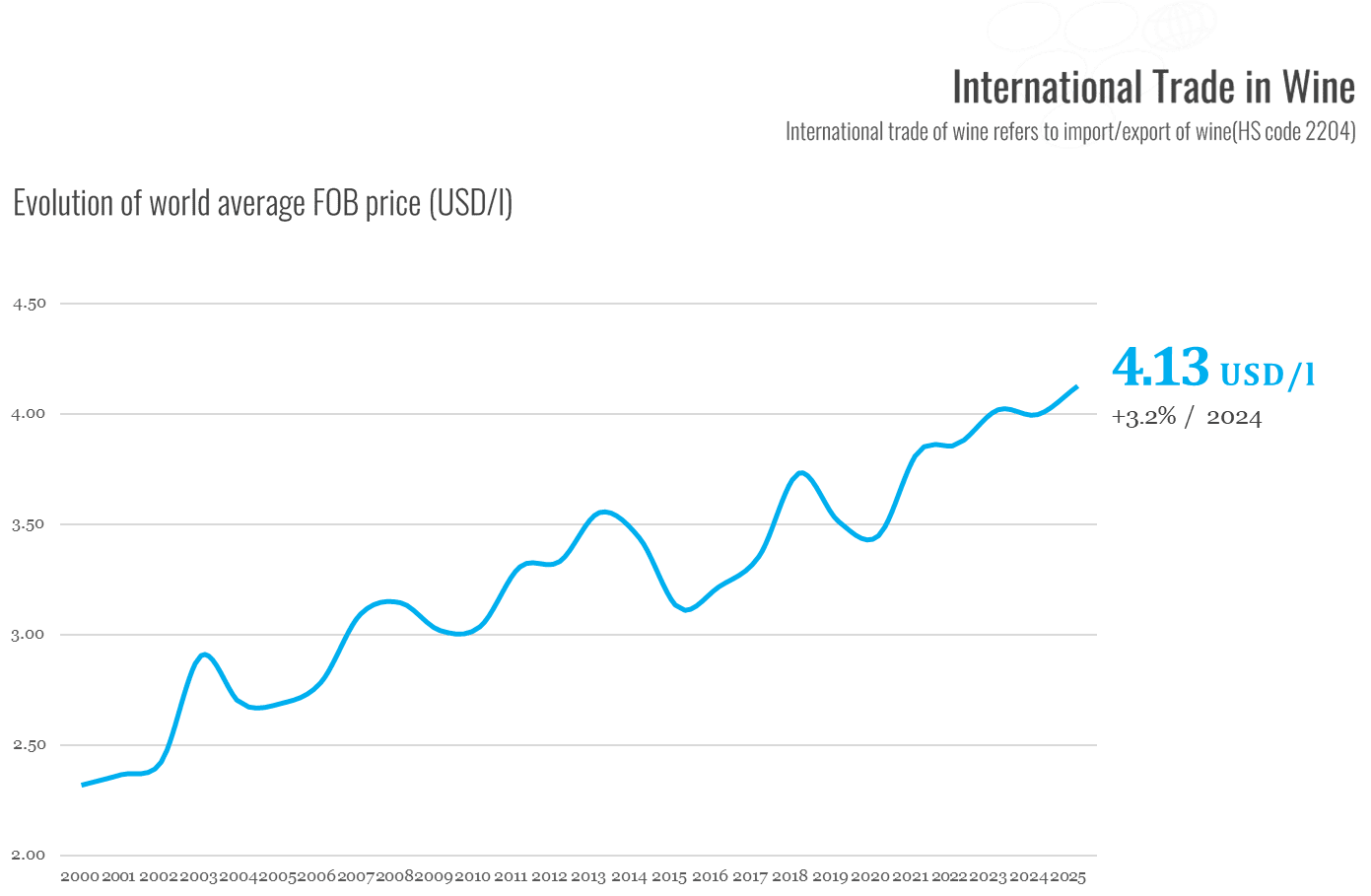

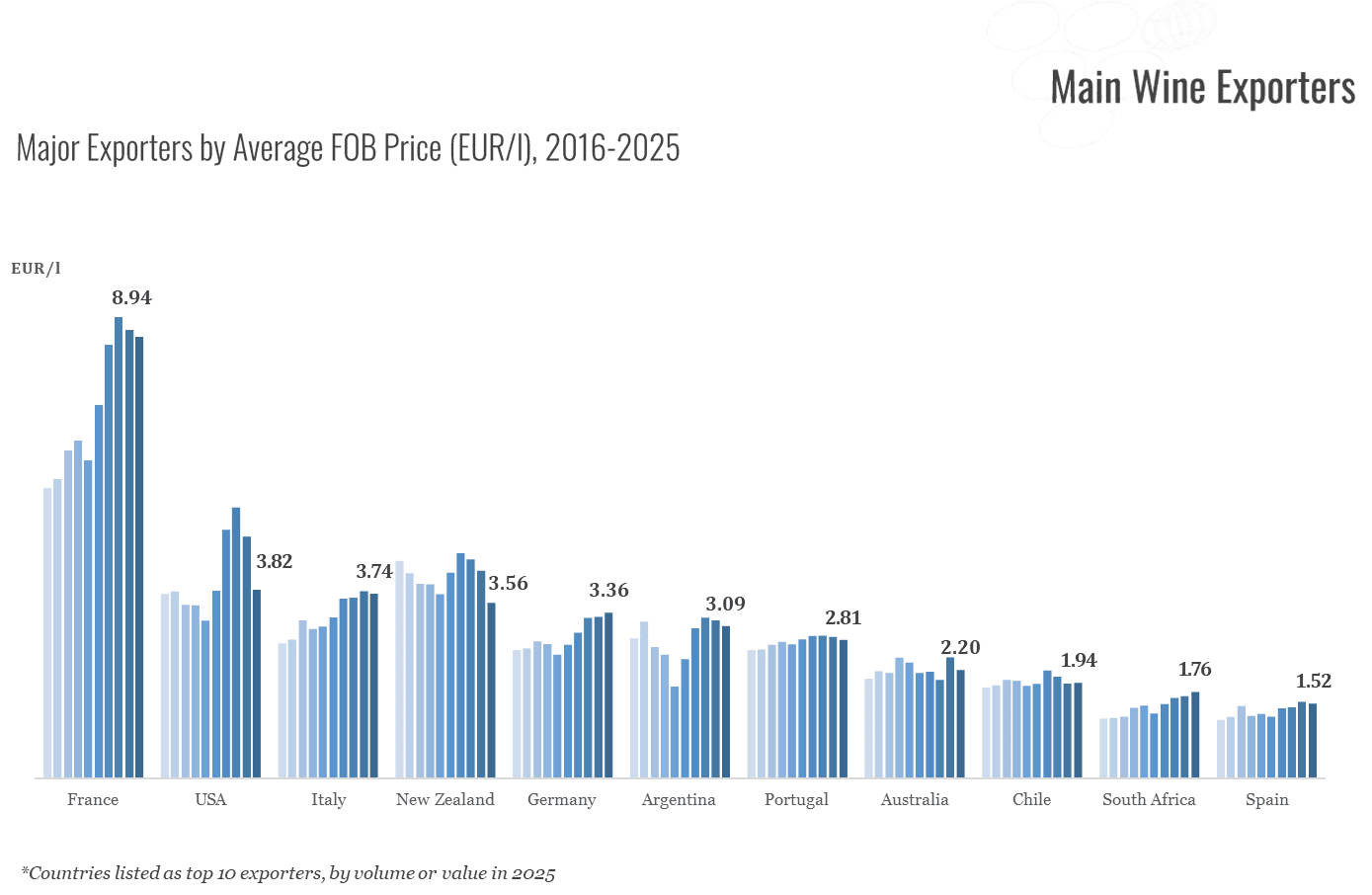

En términos de valor, las exportaciones mundiales de vino se estiman en 33,8 mil millones de euros, lo que representa una caída del 6,7% en comparación con 2024 y un 4,4% por debajo del promedio de los últimos cinco años. El precio medio de exportación disminuyó solo ligeramente (-2,1%) hasta 3,56 euros por litro. Este ajuste de precios refleja una disminución de las presiones inflacionarias, pero también indica una mayor presión competitiva entre los exportadores, ya que la debilidad de la demanda global y las barreras comerciales adicionales incrementaron la necesidad de defender las cuotas de mercado. No obstante, el precio medio de exportación se mantuvo en niveles históricamente elevados en 2025, situándose como el tercer nivel más alto registrado y aún un 24% por encima del período previo al Covid.

Comercio mundial por tipo de producto

El vino embotellado (< 2 litros) representa el 51,1% del volumen del comercio mundial en 2025 y el 66,4% del valor. Esta categoría disminuyó un 5,7% en volumen y un 8,9% en valor respecto a 2024. El precio medio de exportación observado en 2025 es de 4,53 EUR/l (-3,3% respecto a 2024). Esto marca la primera caída del precio desde 2020.

El vino espumoso registró una disminución del 2,7% en volumen y del 6,1% en valor. El precio medio de exportación descendió a 7,54 EUR/l, un 3,5% menos que en 2024. En 2025, la participación de esta categoría en las exportaciones totales de vino aumentó ligeramente, alcanzando el 11,2% en volumen y el 24,3% en valor.

El Bag-in-Box® (BiB) se refiere a vinos en envases con una capacidad superior a 2 litros pero inferior a 10 litros. En 2025, el BiB representa una participación del 3,6% en volumen y del 2,0% en valor del total de exportaciones mundiales. Experimentando una caída del 5,0% en volumen y del 4,8% en valor en comparación con 2024, la categoría mantuvo su precio medio de exportación relativamente estable en 1,89 EUR/l, en línea con 2024 (+0,3%).

El vino a granel (> 10 litros), la segunda categoría más importante en volumen, registró una disminución del 3,8% en volumen y del 5,3% en valor. A pesar de representar el 34,0% del volumen total de exportaciones mundiales de vino, el vino a granel comprendió solo el 7,3% del valor total en 2025. Esta categoría registró un precio medio de exportación de 0,75 EUR/l, reflejando una caída del 1,5% en comparación con 2024.

En conjunto, la evolución por tipo de producto sugiere que la caída fue generalizada, pero no uniforme entre los distintos segmentos del mercado. El vino embotellado explicó una gran parte de la disminución total, mientras que el vino espumoso y otros formatos alternativos mostraron una resiliencia relativamente mayor.

Principales exportadores de vino

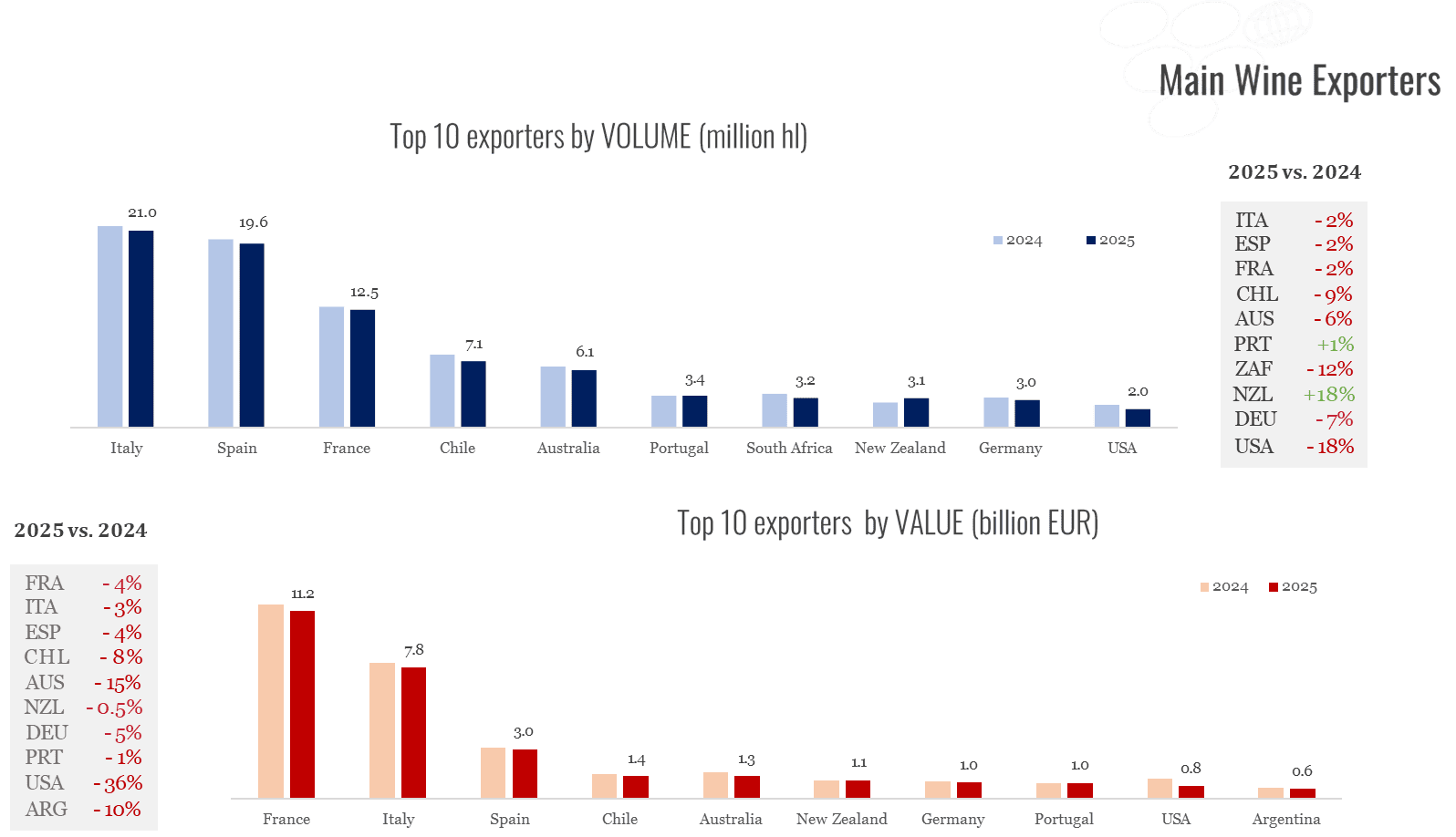

Entre los principales exportadores, el desempeño de las exportaciones fue desigual pero en general más débil, aunque con distinta intensidad según los orígenes y la composición de productos. Las contracciones fueron particularmente evidentes entre los grandes exportadores europeos y del Hemisferio Sur, mientras que Portugal y Nueva Zelanda destacaron como excepciones notables. En muchos casos, la disminución de envíos a mercados clave como Estados Unidos, el Reino Unido y China amplificó la caída.

En 2025, las exportaciones de vino de Italia disminuyeron a 21,0 millones de hectolitros (-2,0% respecto a 2024) en volumen y a 7,8 mil millones de euros (-3,4% respecto a 2024) en valor. Todas las categorías registraron descensos tanto en volumen como en valor. El vino embotellado, que representó el 55% del volumen exportado y el 65% del valor, impulsó la contracción general, con caídas del 5,6% en volumen y del 7,2% en valor. El vino espumoso mostró una mayor resiliencia relativa, con una disminución más limitada en volumen (-1,9%), mientras que el vino a granel registró la caída más pronunciada en volumen (-8,2%). Esta tendencia descendente también se reflejó en los principales destinos de exportación de Italia.

Alemania se mantuvo como el principal mercado por volumen, con 4,4 millones de hectolitros (-9,8%), y el segundo por valor, con 1,0 mil millones de euros (-6,4%), mientras que Estados Unidos conservó su posición como principal mercado por valor, alcanzando 1,7 mil millones de euros (-9,1%), en parte debido al impacto de los aranceles en la segunda mitad del año.

Las exportaciones de vino de España descendieron a 19,6 millones de hectolitros en 2025 (-2,2% respecto a 2024), mientras que el valor exportado cayó a 3,0 mil millones de euros (-3,9%). La disminución fue impulsada principalmente por los vinos embotellados, cuyos volúmenes exportados cayeron un 7,3% respecto a 2024, mientras que el vino a granel mostró una resiliencia relativa, con un aumento del 1,2% en volumen. Alemania se mantuvo como el principal mercado de exportación de España tanto en volumen como en valor, a pesar de las caídas de 0,1 millones de hectolitros (-2,8%) y 24 millones de euros (-6,6%), respectivamente. Entre los destinos, Italia registró la mayor caída en volumen en términos absolutos, con una disminución de 0,5 millones de hectolitros (-31,2%), mientras que Rusia presentó la mayor caída absoluta en valor, con una reducción de 50 millones de euros (-71,6%).

Francia se mantuvo como el principal exportador mundial de vino en valor y el tercero en volumen en 2025, aunque las exportaciones descendieron a 12,5 millones de hectolitros (-2,3%), mientras que el valor exportado cayó a 11,2 mil millones de euros (-3,7%). A nivel de categorías, todos los segmentos registraron caídas en valor, mientras que el vino espumoso fue la única categoría que mostró un ligero aumento en volumen. El vino embotellado impulsó la contracción, registrando las mayores caídas tanto en volumen (-6,7%) como en valor (-6,9%). Entre los destinos, Estados Unidos se mantuvo como el principal mercado de exportación de Francia, a pesar de las disminuciones de 0,1 millones de hectolitros (-8%) en volumen y 0,4 mil millones de euros (-19%) en valor. Más allá de Estados Unidos, varios destinos importantes registraron menores volúmenes, en particular Alemania (-182 mil hectolitros, -10%), China (-138 mil hectolitros, -32%), Bélgica (-137 mil hectolitros, -11%) y los Países Bajos (-125 mil hectolitros, -12%).

Chile se mantuvo como el cuarto mayor exportador de vino del mundo en 2025, aunque las exportaciones descendieron a 7,1 millones de hectolitros (-9,0%), un nivel 11,3% inferior al promedio de los últimos cinco años, mientras que el valor exportado cayó a 1,4 mil millones de euros (-8,0%). A nivel de categorías, todos los segmentos registraron caídas tanto en volumen como en valor. El vino a granel presentó la contracción más pronunciada en volumen (-23,4%), mientras que el vino embotellado impulsó la caída en valor (-8,2%). El vino embotellado se mantuvo como la categoría dominante en las exportaciones de Chile, representando el 61% del volumen total y el 83% del valor total, lo que subraya el impacto de su contracción en el desempeño global. Entre los destinos, Brasil se mantuvo como el principal mercado por valor con 183 millones de euros (-2,6%), mientras que el Reino Unido fue el principal destino por volumen con 0,9 millones de hectolitros (-13%). China, que había sido el segundo mercado por volumen en 2024, cayó bruscamente a 0,5 millones de hectolitros (-45%), debido a que las importaciones volvieron a orientarse hacia los vinos australianos tras la eliminación de aranceles en marzo de 2024.

Tras el repunte registrado en 2024, las exportaciones de vino de Australia disminuyeron en 2025 a 6,1 millones de hectolitros (-5,6%) en volumen y a 1,3 mil millones de euros (-15,4%) en valor. A nivel de categorías, todos los segmentos registraron caídas tanto en volumen como en valor, con la excepción del vino a granel, cuyo volumen exportado aumentó ligeramente (+0,2%). El vino embotellado impulsó la contracción, con una caída del 10,4% en volumen y del 16,7% en valor, aunque continuó representando el 75% del valor total exportado. Entre los destinos, China se mantuvo como el principal mercado por valor con 403 millones de euros (-25%), mientras que el Reino Unido fue el principal destino por volumen con 2,0 millones de hectolitros (-6,8%).

Las exportaciones de vino de Portugal aumentaron un 1,1% en volumen en 2025, alcanzando los 3,4 millones de hectolitros, mientras que el valor exportado disminuyó un 1,0% hasta 1,0 mil millones de euros. A nivel de categorías, todos los segmentos registraron crecimiento en volumen, con el vino a granel mostrando el mayor aumento en términos absolutos (+3,4%). La leve caída en el valor exportado estuvo impulsada principalmente por el vino embotellado, categoría dominante en las exportaciones portuguesas (89%), cuyo valor disminuyó un 1,8% respecto a 2024. Entre los destinos, Angola se mantuvo como el principal mercado por volumen, con 0,4 millones de hectolitros (+9,7%), mientras que Francia conservó su posición como principal destino por valor con 0,1 mil millones de euros (+0,6%).

En 2025, las exportaciones de vino de Sudáfrica descendieron a 3,2 millones de hectolitros (-12,2%) en volumen y a 0,6 mil millones de euros (-7,4%) en valor. A nivel de categorías, todos los segmentos registraron caídas en valor, siendo el vino embotellado el que presentó la mayor disminución en términos absolutos (-6,5%). En términos de volumen, la mayoría de las categorías aumentaron, pero la fuerte contracción del vino a granel (-25,7%) más que compensó estos incrementos y explicó la caída general. Entre los destinos, el Reino Unido se mantuvo como el principal mercado de exportación de Sudáfrica tanto en volumen como en valor, alcanzando 0,7 millones de hectolitros (-11,7% respecto a 2024) y 119 millones de euros (-8,2%), respectivamente, reflejando la tendencia descendente general. Por su parte, Estados Unidos registró caídas de 45 mil hectolitros (-27,5%) en volumen y 9 millones de euros (-40,7%) en valor, en un contexto de mayores tensiones comerciales.

Las exportaciones de vino de Nueva Zelanda aumentaron en 2025 hasta 3,1 millones de hectolitros (+17,7% respecto a 2024), mientras que el valor exportado se mantuvo prácticamente estable en 1,1 mil millones de euros (-0,5%). A nivel de categorías, el vino a granel —que representa el 54% del volumen total exportado— registró la mayor caída en valor, con una disminución del 7,2% respecto a 2024, a pesar de que los volúmenes aumentaron un 25,4%. El vino embotellado continuó dominando en términos de valor, representando el 70% del total, con incrementos del 9,9% en volumen y del 2,6% en valor. Entre los destinos, Estados Unidos conservó su posición como principal mercado de Nueva Zelanda tanto en volumen como en valor, alcanzando 1,0 millón de hectolitros (+29,5%) y 0,3 mil millones de euros (+1,0%), respectivamente.

Alemania registró una caída en las exportaciones de vino por tercer año consecutivo en 2025, con volúmenes que descendieron a 3,0 millones de hectolitros (-7,0%) y un valor exportado que cayó a 1,0 mil millones de euros (-4,6%). El vino a granel fue el único segmento que mostró crecimiento en volumen (+21%), aunque representó solo el 4% del total exportado. Todas las demás categorías registraron descensos tanto en volumen como en valor, siendo el vino embotellado el principal impulsor de la contracción, con caídas del 12,8% en volumen y del 10,1% en valor respecto a 2024. Entre los destinos, los Países Bajos se mantuvieron como el principal mercado de exportación de Alemania tanto en volumen como en valor, aunque también reflejaron la tendencia descendente general, con exportaciones que cayeron a 0,5 millones de hectolitros (-33%) y 112 millones de euros (-32%).

Las exportaciones de vino de Estados Unidos disminuyeron en 2025 hasta 2,0 millones de hectolitros (-17,9%) en volumen y 0,8 mil millones de euros (-35,9%) en valor. A nivel de categorías, el vino embotellado impulsó la contracción, con descensos del 39,8% en volumen y del 42,0% en valor. El desempeño general de las exportaciones se vio afectado por una mayor incertidumbre comercial y tensiones relacionadas con aranceles, que limitaron el acceso a los mercados y alteraron los flujos comerciales. En este contexto, Canadá —principal mercado de exportación en 2024— registró, con diferencia, la caída más pronunciada, con descensos de 0,4 millones de hectolitros (-66,9%) y 0,3 mil millones de euros (-76,9%).

En Argentina, las exportaciones de vino descendieron en 2025 hasta 1,9 millones de hectolitros (-6,8%) en volumen y 0,6 mil millones de euros (-10,3%) en valor. El vino embotellado continuó dominando la estructura exportadora argentina, representando el 77% del volumen total y el 92% del valor total, pero también registró las mayores caídas en términos absolutos, con descensos del 6,7% en volumen y del 12,4% en valor respecto a 2024. Entre los destinos, Estados Unidos se mantuvo como el principal mercado por valor, aunque también registró la caída más pronunciada en términos absolutos, con descensos de 102 mil hectolitros (-22,5%) y 41 millones de euros (-23,0%). El Reino Unido conservó su posición como principal destino por volumen, aunque los envíos disminuyeron un 16,1% respecto a 2024.

Las exportaciones de vino de Canadá cayeron bruscamente en 2025, alcanzando 1,6 millones de hectolitros (-19,6%) en volumen y 68 millones de euros (-9,6%) en valor. El vino a granel fue el principal factor detrás de la disminución general, con caídas del 19,5% en volumen y del 6,6% en valor respecto a 2024. Este ajuste está ampliamente vinculado a las tensiones comerciales con Estados Unidos, históricamente el principal destino de exportación de Canadá, que afectaron considerablemente los envíos en 2025.

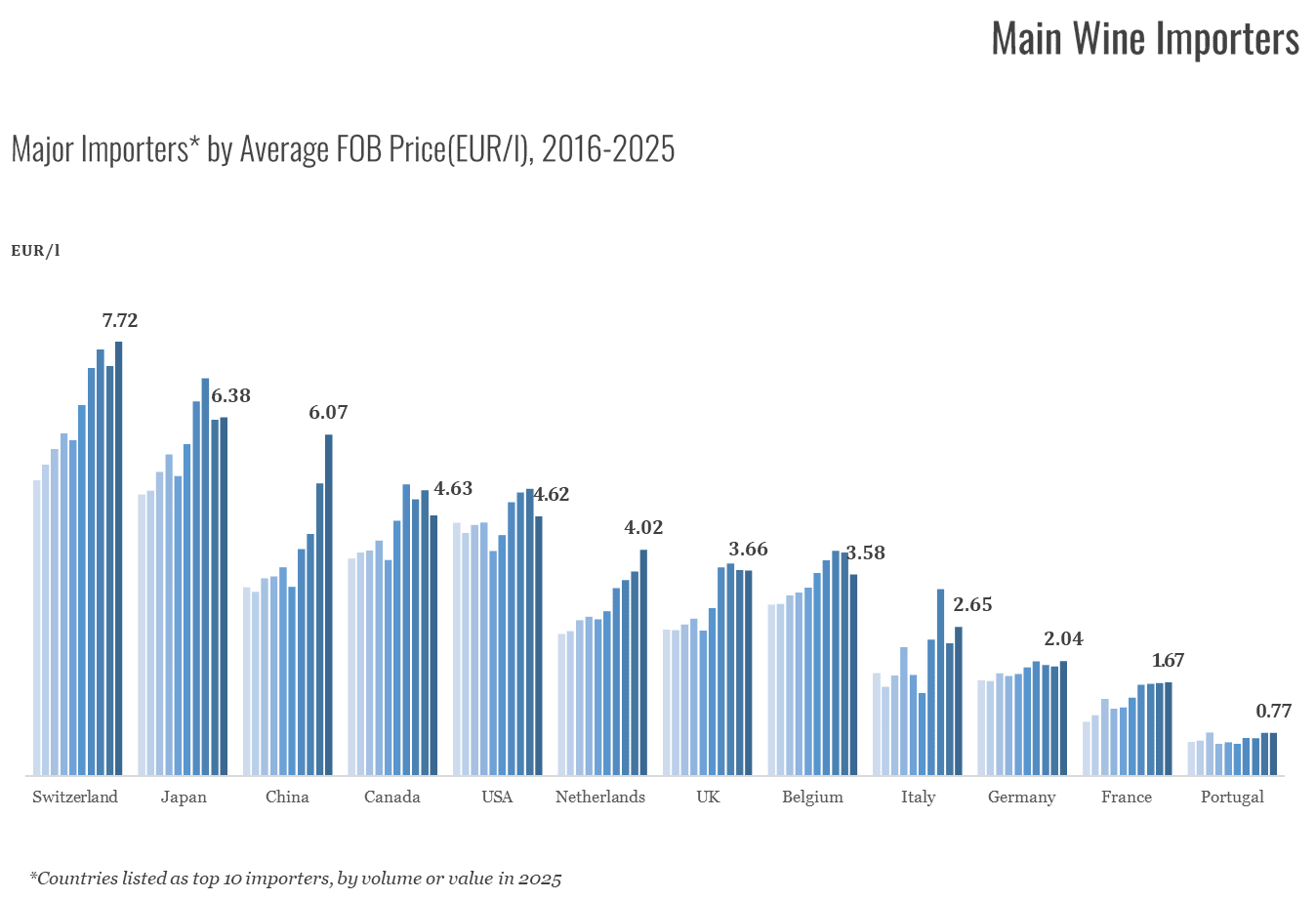

Principales importadores de vino

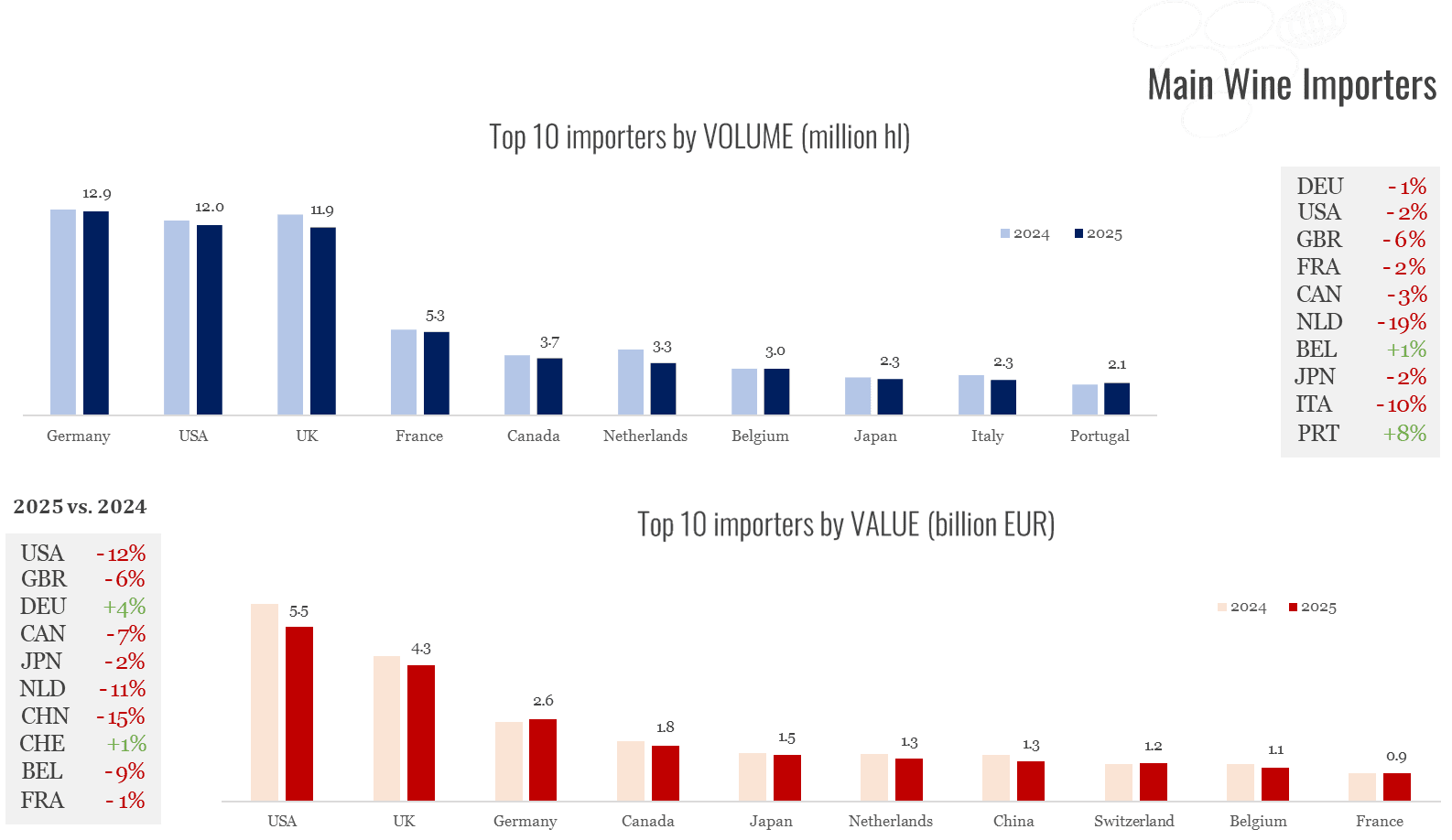

La demanda de importación se debilitó en la mayoría de los principales mercados de vino en 2025, reflejando una menor demanda de los consumidores, la incertidumbre económica y, en algunos casos, cambios normativos que afectaron las condiciones comerciales. La contracción fue generalizada, con menores volúmenes de importación en muchos de los principales mercados mundiales, aunque la intensidad de la caída varió entre países y segmentos de producto. Al mismo tiempo, surgieron algunos signos de resiliencia en categorías y mercados específicos.

Alemania importó 12,9 millones de hectolitros de vino en 2025 (-0,6% respecto a 2024), mientras que el valor de las importaciones aumentó hasta 2,6 mil millones de euros (+4,0%). El Bag-in-Box registró los mayores incrementos, con subas del 8,3% en volumen y del 12,4% en valor, mientras que el vino embotellado también creció un 2,5% en volumen y un 7,8% en valor. El vino espumoso disminuyó un 0,2% en volumen, pero registró un aumento del 1,7% en valor. Italia se mantuvo como el principal proveedor de Alemania tanto en volumen como en valor, con incrementos del 2,3% y del 8,9%, respectivamente, respecto a 2024.

Las importaciones de vino de Estados Unidos descendieron a 12,0 millones de hectolitros (-2,0%), mientras que el valor importado cayó a 5,5 mil millones de euros (-11,6%). Estados Unidos se mantuvo como el mayor importador mundial de vino en 2025 en términos de valor. El desempeño de las importaciones estuvo condicionado por una mayor incertidumbre comercial, ya que las tensiones relacionadas con aranceles afectaron significativamente los flujos comerciales. El vino embotellado registró la mayor contracción en términos absolutos, con caídas del 3,3% en volumen y del 13,0% en valor, aunque continuó dominando la estructura de importación, representando el 55% del volumen total y el 69% del valor total. El vino a granel siguió una tendencia similar, representando el 28% de los volúmenes importados, con caídas del 3,3% en volumen y del 7,6% en valor. Por el contrario, el BiB y el vino espumoso registraron aumentos en volumen, aunque el vino espumoso presentó una caída en el precio medio de importación (-11,9%). Italia se mantuvo como el principal proveedor por volumen, con 3,5 millones de hectolitros (-0,2%), mientras que Francia conservó su posición como principal proveedor por valor con 2,1 mil millones de euros (-7,9%). Canadá, anteriormente el segundo mayor proveedor por volumen, registró una fuerte caída de 0,4 millones de hectolitros (-19,6%).

Las importaciones de vino del Reino Unido descendieron a 11,9 millones de hectolitros en 2025 (-6,0%), mientras que el valor importado cayó a 4,3 mil millones de euros (-6,3%). Esta evolución refleja en gran medida la introducción de la reforma impositiva basada en el grado alcohólico (ABV) en febrero de 2025, que afectó especialmente a los vinos con alto contenido alcohólico. A nivel de categorías, el vino embotellado representó el 59% del valor total de las importaciones y registró una caída significativa del 6,5% en valor respecto a 2024, mientras que el vino a granel presentó la contracción más pronunciada en volumen, con una disminución del 11,1%. Italia se mantuvo como el principal proveedor por volumen, con 2,9 millones de hectolitros (-2,0%), mientras que Francia conservó su posición como principal proveedor por valor, con un total de 1,6 mil millones de euros (-3,7%).

Francia, el segundo mayor importador de vino de la Unión Europea en volumen, importó 5,3 millones de hectolitros en 2025 (-1,7%), con un valor de importación que descendió a 884 millones de euros (-1,2%). A nivel de categorías, la contracción en volumen estuvo liderada por el vino a granel (-6,7%), mientras que la caída en valor fue impulsada principalmente por el vino embotellado, que disminuyó un 8,0%. España se mantuvo como el principal proveedor por volumen, representando el 65% de las importaciones, a pesar de registrar la mayor caída entre los proveedores (-199 mil hectolitros, -5,8%). Italia mantuvo su posición como principal proveedor por valor (25% del total), mientras que Estados Unidos registró la mayor caída en valor en términos absolutos, con una disminución de 21 millones de euros (-27,2%).

Canadá importó 3,7 millones de hectolitros de vino en 2025 (-3,4%), con un valor de importación que cayó a 1,8 mil millones de euros (-7,2%). El vino embotellado se mantuvo como la categoría dominante, representando el 64% del volumen total y el 83% del valor total. Todas las categorías registraron caídas tanto en volumen como en valor, excepto el vino a granel, que aumentó un 5,7% en volumen y un 7,4% en valor. Entre los proveedores, Estados Unidos registró con diferencia la mayor contracción, con exportaciones hacia Canadá que disminuyeron en 0,4 millones de hectolitros y 0,3 mil millones de euros respecto a 2024, reflejando el impacto de las tensiones comerciales.

Los Países Bajos importaron 3,3 millones de hectolitros de vino en 2025 (-19,5%), mientras que el valor de las importaciones cayó a 1,3 mil millones de euros (-11,1%). Todas las categorías registraron descensos tanto en volumen como en valor, siendo el vino embotellado el más afectado (-20,2%). Esta categoría representó el 86% del volumen total importado y el 82% del valor total. Francia se mantuvo como el principal proveedor tanto en volumen como en valor, a pesar de las caídas de 201 mil hectolitros (-20,5%) y 59,7 millones de euros (-13,4%), respectivamente. Registró la mayor caída absoluta en valor entre los proveedores, mientras que Alemania presentó una contracción aún más pronunciada en volumen.

Las importaciones de vino de Bélgica alcanzaron 3,0 millones de hectolitros en 2025 (+1,4%), mientras que el valor importado cayó a 1,1 mil millones de euros (-8,8%). Todas las categorías registraron descensos en valor, mientras que los vinos embotellados y espumosos mostraron aumentos en volumen. Francia se mantuvo como el principal proveedor de Bélgica tanto en volumen como en valor, a pesar de las caídas de 78 mil hectolitros (-8,0% respecto a 2024) y 57,9 millones de euros (-9,9%), respectivamente.

En 2025, Japón importó 2,3 millones de hectolitros de vino (-2,2%), mientras que el valor de las importaciones disminuyó un 1,7% hasta 1,5 mil millones de euros. El vino espumoso representó el 42% del valor total de las importaciones y fue la única categoría que no registró una caída en valor. Por el contrario, todas las categorías registraron menores volúmenes de importación, siendo el vino a granel el que presentó la mayor disminución (-7,5%). Chile se mantuvo como el principal proveedor de Japón por volumen, con envíos prácticamente estables (+3,3 mil hectolitros; +0,54%), a pesar de una caída en valor de 6,4 millones de euros (-4,9%). Francia conservó su posición como principal proveedor por valor, con exportaciones que aumentaron en 10,2 millones de euros (+1,18%).

En 2025, las importaciones de vino de Italia cayeron a 2,3 millones de hectolitros (-10,2%), mientras que el valor de las importaciones se mantuvo prácticamente estable en 607 millones de euros (+0,6%). Todas las categorías registraron descensos tanto en volumen como en valor. En términos absolutos, el vino a granel registró la mayor caída en volumen, con una disminución de 308 mil hectolitros (-17,0%), mientras que el vino espumoso presentó la mayor caída en valor, disminuyendo en 13,8 millones de euros (-4,8%). Francia se mantuvo como el principal proveedor de Italia por valor, a pesar de una caída de 12,4 millones de euros (-3,4%), mientras que sus volúmenes exportados hacia Italia aumentaron en 40 mil hectolitros (+13,3%). España conservó su posición como principal proveedor por volumen, aunque registró la mayor contracción, con envíos que cayeron en 286 mil hectolitros (-18,2%).

Portugal registró un aumento en las importaciones de vino en 2025, con volúmenes que alcanzaron 2,1 millones de hectolitros (+8,4%) y un valor de importación que aumentó a 161 millones de euros (+7,4%). El crecimiento estuvo impulsado principalmente por el vino a granel, cuyas importaciones aumentaron un 15,2% en volumen y un 17,2% en valor. Esta categoría representó el 66,3% del volumen total importado y el 39,7% del valor total. España se mantuvo, con diferencia, como el proveedor dominante, representando cerca del 95% de los volúmenes importados y conservando su posición como principal proveedor de Portugal tanto en volumen como en valor.

El volumen de importación de vino en China cayó a 2,1 millones de hectolitros en 2025 (-26,7%), mientras que el valor de las importaciones descendió a 1,3 mil millones de euros (-14,6%). El vino embotellado se mantuvo, con diferencia, como la categoría dominante, representando el 91% del valor total importado. Todas las categorías registraron caídas tanto en volumen como en valor, con la excepción del vino espumoso, que mostró una resiliencia relativamente mayor, al menos en términos de volumen. Australia conservó su posición como el principal proveedor de China tanto en volumen como en valor. En contraste, Chile, el segundo mayor proveedor, registró una fuerte caída, con importaciones que disminuyeron en 0,4 millones de hectolitros (-43,7%), reflejando un cambio parcial en la demanda hacia vinos australianos tras la eliminación de aranceles en marzo de 2024.