En 2025 el mercado del vino en Brasil llegó a los U$S4.053 millones (+9% respecto 2024), gracias a la recuperación del consumo tras un periodo de ajustes de existencias. El volumen alcanzó los 54,5 millones de cajas de 9 litros (12 botellas de 750 ml), acercándose a los niveles de la pandemia. Así lo explicó Felipe Galtaroça, CEO de Ideal BI Consulting -consultora responsable de la recopilación de datos del sector- en una entrevista con Bloomberg Línea (que se reproduce a continuación). En cuanto a las importaciones, según datos de aduanas brasileñas analizados por la Interprofesional del Vino de España (OIVE), el crecimiento fue del 1,7% en valor y 3,5% en volumen.

El mercado del vino en Brasil volvió a crecer en 2025 llegando a los U$S4.053 millones -según datos presentados en el seminario Adega Ideal- uno de los principales eventos del sector de bebidas brasilero. El avance fue del 9% con respecto al año anterior, impulsado por la recuperación del consumo tras un periodo de ajustes de existencias. El volumen total de suministro alcanzo los 54,5 millones de cajas de 9 litros (12 botellas de 750 ml), acerdcándose a los niveles de la pandemia.

A pesar de la recuperación, los directivos del sector señalan que el crecimiento viene acompañado de un desafío estructural. La oferta de vinos crece más rápido que la demanda, lo que ejerce presión sobre los precios y los márgenes a lo largo de la cadena. «El crecimiento del consumo no sigue el ritmo de esta presión de la oferta«, dijo Felipe Galtaroça, CEO de Ideal BI Consulting -consultora responsable de la recopilación de datos del sector- en una entrevista con Bloomberg Línea. «Esta presión de la oferta genera existencias y reduce la rentabilidad«, dijo.

El análisis de la cadena de distribución presentado en el seminario señala una contracción cada vez mayor de los márgenes del sector.

Según Idea BI, el aumento del volumen de importaciones y la mayor competencia en el comercio minorista han reducido el llamado multiplicador de precios a lo largo de la cadena, un indicador que mide cuánto aumenta el valor del vino desde la importación hasta el consumidor final.

Con una mayor oferta y presión promocional en los estantes, especialmente en los supermercados, parte de ese valor ha dejado de ser captado por los importadores y distribuidores. El resultado es una reducción gradual de la rentabilidad de la cadena, en un momento en que los costos logísticos, financieros y operativos siguen siendo elevados en Brasil.

Mientras que la moneda brasileña ha perdido más del 50% de su valor desde 2018 y la inflación acumulada ha alcanzado el 45%, el traspaso de precios al consumidor final fue de sólo el 13%. «La cadena ha absorbido la mayor parte del aumento de los costos operativos y de importación», dijo Galtaroça. El panorama refleja una combinación de factores locales y globales.

Por un lado, el mercado brasileño sigue atrayendo a productores extranjeros en busca de nuevos consumidores. Por otro, los cambios en el comercio internacional y en el entorno regulatorio tienden a intensificar la competencia en los próximos años. Según Galtaroça, Brasil ha comenzado a ganar protagonismo entre las vinícolas internacionales ante la desaceleración del consumo en los mercados tradicionales, especialmente en Europa, y el mayor atractivo del mercado brasileño con la firma del acuerdo entre el Mercosur y la Unión Europea.

«Los productores europeos se ven afectados por la caída del consumo en Europa y empiezan a considerar el mercado brasileño como una oportunidad», afirmó. Brasil sigue presentando uno de los mayores potenciales de expansión del mundo. El consumo promedio se mantiene en torno a los 3 litros por persona al año, entre adultos.

El nivel es muy inferior al observado en países europeos, donde puede superar los 50 litros per cápita, como en el caso de Portugal, primero en el ranking mundial. Aún así, el crecimiento se enfrenta a limitaciones estructurales. El vino sigue ocupando un lugar secundario en el presupuesto de la mayoría de los brasileños, según el estudio.

«El vino no es un producto básico, es un producto secundario», dijo Galtaroça. «Cuando el consumidor paga más por la carne, el arroz o el combustible, reduce el consumo de las categorías que no son esenciales».

Efecto Chablis

Esta presión ayuda a explicar por qué el avance del sector se produce de manera desigual entre los diferentes rangos de precios.

Mientras que los vinos de entrada tienden a sufrir más la pérdida de poder adquisitivo, las categorías de mayor valor agregado muestran una mayor resiliencia. Los datos presentados en el seminario indican que el segmento superpremium fue el que más creció en facturación el año pasado, lo que refleja una tendencia a la premiumización entre los consumidores de mayores ingresos. «Cuando hablamos de un vino de 38,40 dólares, el consumidor normalmente sufre una menor presión económica», dijo Felipe Galtaroça, «sigue buscando el objeto de deseo».

El segmento superpremium, con cajas que cuestan más de 100 dólares en el extranjero, fue el que más creció en facturación en 2025, con un aumento de alrededor del 15%, consolidándose como el principal motor de crecimiento del mercado. Por su parte, los vinos clasificados como premium, con cajas que cuestan entre 50 y 99,99 dólares en el extranjero, registraron una expansión cercana al 10% en el periodo.

Mientras tanto, los segmentos de entrada registraron un desempeño más moderado. Los vinos más baratos, con cajas que cuestan hasta 24,99 dólares en el extranjero, registraron una caída del 3%. Según Ideal BI, este movimiento refleja una tendencia hacia la premiumización del consumo, con una parte de los consumidores dispuestos a pagar más por etiquetas de mayor calidad, incluso en un escenario económico más desafiante.

Esta dinámica refuerza el carácter aspiracional del vino en Brasil, aún asociado a momentos especiales o a un consumo de estatus. «El vino es un mercado de lujo, un mercado de estatus», afirmó el directivo.

Esto se manifiesta en el mercado con lo que se ha denominado el «efecto Chablis». El famoso vino blanco francés producido en Borgoña fue uno de los que más creció en ventas en el país el año pasado, lo que impulsó un aumento del 10% en la importación de vinos de Brasil. Aún así, Francia es sólo el séptimo importador en volumen en Brasil. Entre los productores de vinos que se consumen en el país, Chile sigue siendo el principal proveedor, seguido de Brasil, Argentina, Portugal, Italia y España.

Cambios en las reglas

Además de los cambios en el comportamiento de los consumidores, el sector está al tanto de las transformaciones normativas que pueden alterar la dinámica competitiva. La reforma fiscal aprobada en Brasil debería simplificar la estructura tributaria y reducir las diferencias de tributación entre Estados, lo que podría contribuir a una mayor estandarización de los precios en el mercado.

Al mismo tiempo, el acuerdo comercial entre el Mercosur y la Unión Europea, si se implementa en los próximos años, tiende a reducir gradualmente los aranceles de importación, ampliando la presencia de marcas extranjeras en los estantes de Brasil. Según Galtaroça, estas transformaciones pueden ampliar la competencia y presionar aún más la rentabilidad del sector. «Todo el mundo ve el mercado brasileño con potencial», dijo, «pero es necesario equilibrar la relación entre la oferta y la demanda para que el sector siga siendo saludable».

Para él, el próximo ciclo de crecimiento del vino en el país dependerá menos de la expansión acelerada del volumen y más de la profesionalización de la cadena y de la formación de nuevos consumidores. «El mercado brasileño es muy joven», dijo, «todavía está en crecimiento, en profesionalización y en la construcción de una cultura», cerró el directivo.

Cecimiento de las importaciones

Brasil cerró el año 2025 con un aumento en sus importaciones de vino, tanto en valor como en volumen, según los datos de las aduanas brasileñas analizados por la Interprofesional del Vino de España (OIVE). El país sudamericano importó vinos por un total de 511,2 millones de euros, lo que supone un incremento del 1,7% respecto al año anterior. En volumen, las compras alcanzaron los 165,1 millones de litros, un 3,5% más que en 2024. El precio medio del vino importado descendió un 1,8%, situándose en 3,10 euros por litro.

El mercado brasileño está dominado por los vinos envasados, que incluyen espumosos, vinos embotellados y formatos Bag-in-Box (BiB). Este grupo representó prácticamente la totalidad de las importaciones.

Dentro de los vinos envasados, el segmento más importante es el del vino embotellado (menos de dos litros), que alcanzó los 468,8 millones de euros (+1,9%) y los 156,47 millones de litros (+3,7%). Los espumosos sumaron 39,89 millones de euros (-1,1% en valor), aunque su volumen creció ligeramente hasta los 7,18 millones de litros (+0,5%). El formato Bag-in-Box registró un valor de 2,46 millones de euros (+4,2%), con una leve caída en volumen (-0,4%) hasta los 1,41 millones de litros. El precio medio del BiB subió un 4,6%, llegando a 1,74 euros por litro.

Por otro lado, el vino a granel apenas tiene peso en las importaciones brasileñas. En 2025 se importaron solo 16.764 litros (-41,1%) por un valor de 48.941 euros (-6,7%). Sin embargo, el precio medio del granel aumentó un 58,5%, situándose en 2,92 euros por litro.

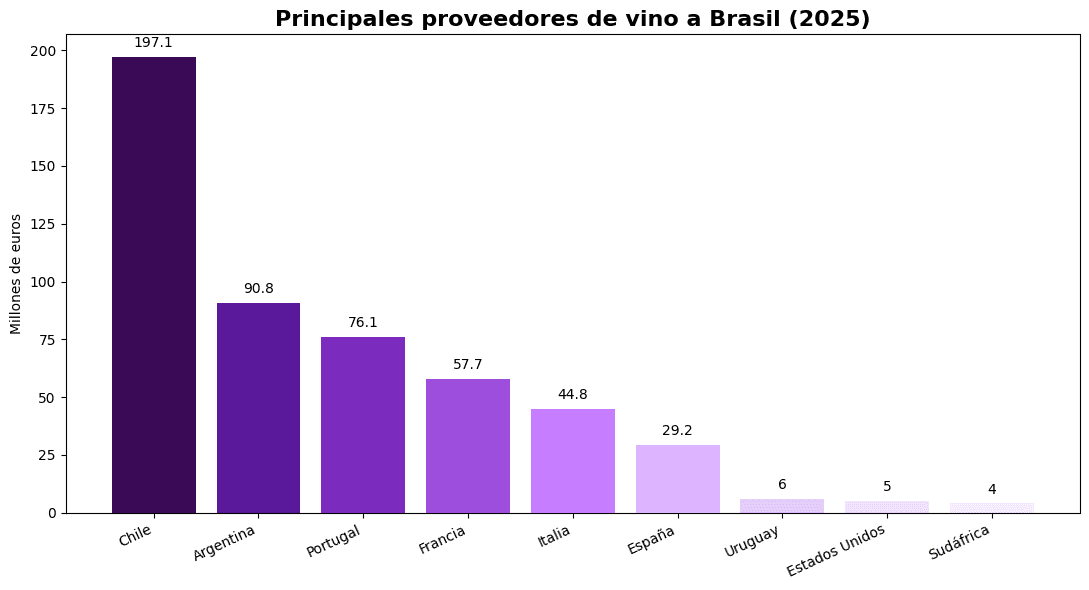

En cuanto a los principales proveedores internacionales de vino para Brasil en valor económico durante el año pasado, Chile ocupó la primera posición con ventas por valor de 197,1 millones de euros (+0,4%), seguido por Argentina con 90,8 millones (-3%). Portugal se situó en tercer lugar con 76,1 millones (-1,4%), Francia con 57,7 millones (+12,2%), Italia con 44,8 millones (+8,3%) y España con 29,2 millones (+13,7%). Les siguen de lejos Uruguay (6 millones), Estados Unidos (5 millones) y Sudáfrica (4 millones).

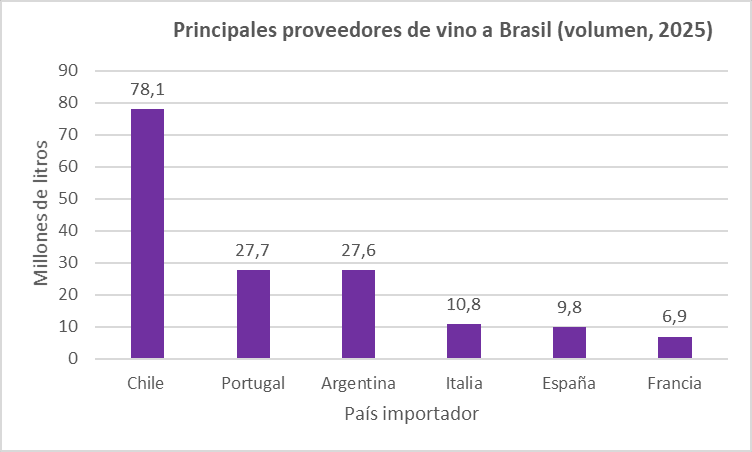

Si se analiza el volumen importado por Brasil en litros durante el año pasado, Chile lidera también este apartado con 78,1 millones (+6,7%), seguido por Portugal con 27,7 millones (+0,7%) y Argentina con 27,6 millones (+1,1%). Italia aportó 10,8 millones (-0,6%), España alcanzó los 9,8 millones (+4%) y Francia sumó 6,9 millones (+8,7%).

El análisis histórico muestra que las importaciones brasileñas de vinos envasados han mantenido una tendencia ascendente desde el año 2020. En ese año se registraron compras por valor de 381,3 millones de euros y un volumen total de 152,5 millones de litros. En cinco años se ha producido una subida sostenida hasta alcanzar los actuales niveles récord. Tras una etapa más estable entre los años 2021 y 2024 en cuanto a volumen importado se refiere, el ejercicio pasado marca una recuperación clara del crecimiento.

El descenso generalizado del precio medio tanto para vinos envasados como para el conjunto total responde a una mayor competencia entre proveedores y a la búsqueda del consumidor brasileño por opciones más accesibles. Por su parte el fuerte aumento del precio medio del granel se explica principalmente por la caída drástica del volumen importado.

Brasil mantiene así su papel como uno de los mercados más importantes para las exportaciones vinícolas del Hemisferio Sur y Europa. La evolución positiva registrada durante el último año refuerza la tendencia hacia una mayor demanda interna y una diversificación progresiva entre orígenes y tipos de producto dentro del país.

Fuentes: Bloomberg Línea, Organización Interprofesional del Vino de España, Vinetur