La División Vinos del Banco Supervielle, a través del consultor Javier Merino, difundió los resultados de un informe sobre el panorama económico y el comercio global del vino -especialmente el argentino- en 2025. Del mismo desprende que 2024 pudo haber sido un punto de inflexión, y se advierte que desde el segundo semestre de 2025 hubo repuntes que pueden ser esperanzadores para el sector vitivinícola en 2026.

Autor: Javier Merino

Para la División Vinos de Banco Supervielle

Informe Cuarto Trimestre 2025 – Enero 2026

(Contactos: jmerino@areadelvino.com o Leandro.Zingoni@supervielle.com.ar)

El sector vitivinícola global atraviesa un periodo de redefinición estructural marcado por una convergencia de presiones macroeconómicas, desafíos climáticos sin precedentes y una mutación profunda en los hábitos de consumo. El año 2024 fue un punto de inflexión histórico, registrando la producción de vino más baja en más de sesenta años y una demanda que se contrae hacia niveles no vistos desde 1961.

Según las principales organizaciones y consultoras del sector a nivel mundial (OIV, KPMG y Wine & Spirits trends y Área del Vino)

- El sector vitivinícola global atraviesa un periodo de redefinición estructural marcado por una convergencia de presiones macroeconómicas, desafíos climáticos sin precedentes y una mutación profunda en los hábitos de consumo.

- El año 2024 fue un punto de inflexión histórico, registrando la producción de vino más baja en más de sesenta años.

- Esta caída, lejos de ser un evento aislado, es el resultado de la inestabilidad meteorológica que se entrelaza con una demanda que se contrae hacia niveles no vistos desde 1961.

- A medida que la industria avanza hacia 2026, la adaptación del negocio no es ya una opción estratégica, sino un imperativo de supervivencia.

- Las organizaciones deben gestionar en un entorno donde el volumen ya no garantiza la rentabilidad y donde la eficiencia operativa, la precisión tecnológica y la alineación con los valores del nuevo consumidor definirán el éxito competitivo.

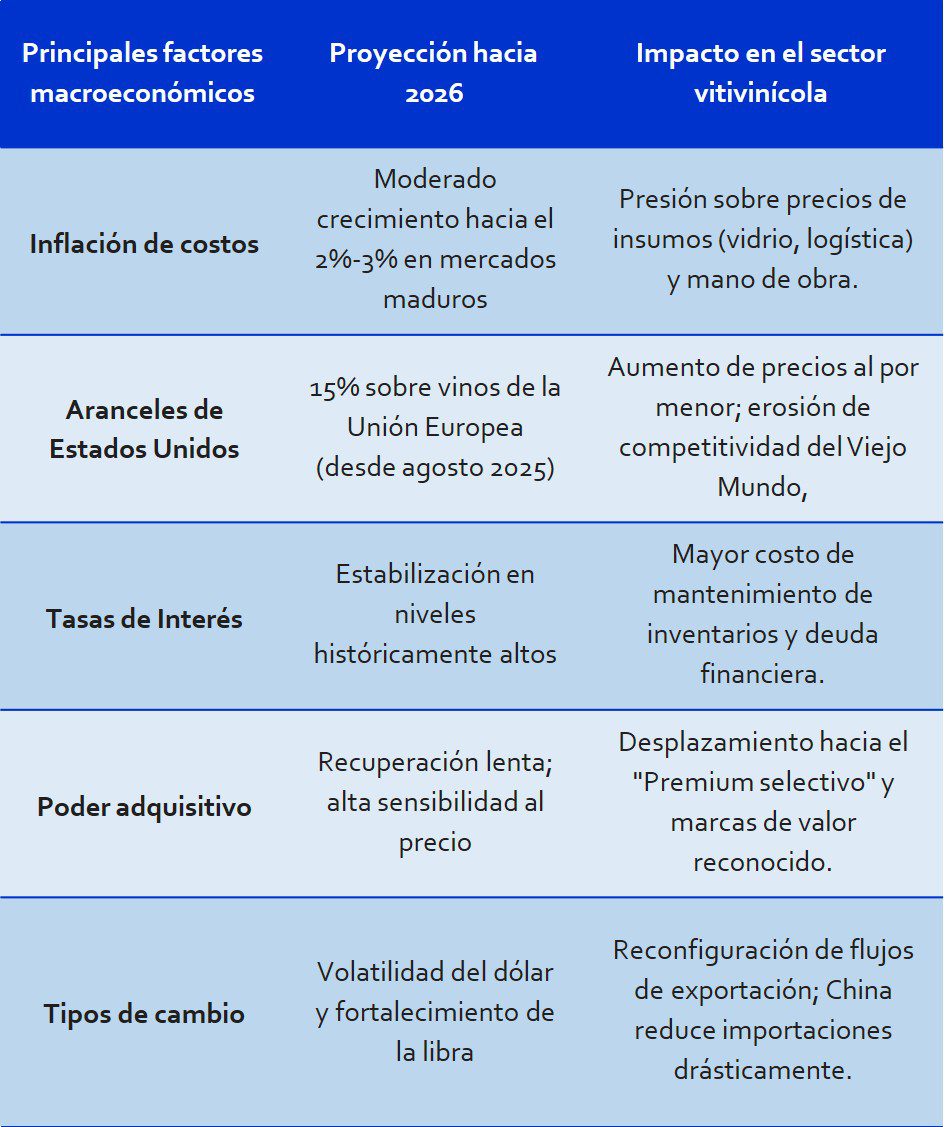

Impacto del contexto macroeconómico en el mercado del vino (2025-2026)

- El panorama macroeconómico para el bienio 2025-2026 está definido por una recuperación frágil y desigual, donde la inflación cayendo, pero aún elevada y la volatilidad de los tipos de cambio actúan en contra del comercio internacional, Aunque las tasas de inflación han comenzado a moderarse en mercados clave como el de Estados Unidos, Reino Unido y la Unión Europea, el costo de producción acumulado sigue siendo elevado, presionando los márgenes de los productores que no pueden trasladar íntegramente estos incrementos al consumidor final, La incertidumbre económica ha generado un comportamiento de cautela tanto en los distribuidores como en los consumidores, provocando lo que se denomina un “enfriamiento de reposición por las dudas» en las decisiones de compra a largo plazo.

- Uno de los factores más disruptivos en 2025 ha sido la evolución de las políticas comerciales de Estados Unidos. Tras un periodo de extrema tensión arancelaria derivado de la orden ejecutiva «Liberation Day», la implementación de un acuerdo marco en agosto de 2025 sustituyó los aranceles amenazados del 30% por un arancel plano del 15% sobre la mayoría de los bienes de la Unión Europea, incluido el vino. Este gravamen del 15% funciona como un impuesto directo que ha encarecido los vinos europeos en las góndolas estadounidenses entre un 20% y un 25% respecto a los niveles previos a los aranceles, afectando significativamente la demanda en el segmento de precio medio de entre 15 y 30 dólares.

- Las tasas de interés elevadas han incrementado el costo del capital, lo que penaliza a las bodegas con grandes inventarios de estiba y dificulta la financiación de nuevas plantaciones, inversiones tecnológicas o capital de trabajo.

- En este contexto, el menor poder adquisitivo del consumidor se ha desplazado hacia un comportamiento de búsqueda de valor, se prefiere consumir menos cantidad de mayor calidad, u optar por categorías que ofrecen una mejor relación costo-experiencia.

Efectos proyectados de fenómenos climáticos (Ciclo 2025-2026)

- El cambio climático o fenómenos climáticos extremos se han consolidado como el principal arquitecto de la oferta mundial de vino. Tras un ciclo dominado por los efectos extremos de El Niño, que provocó sequías severas en el Mediterráneo y el Hemisferio Sur, la industria se enfrenta ahora a la transición hacia un fenómeno de La Niña «débil» o «limítrofe» a partir de finales de 2025. Según la Organización Meteorológica Mundial, existe una probabilidad del 55% de que se establezcan condiciones de La Niña entre diciembre de 2025 y febrero de 2026, lo que alterará nuevamente los patrones de precipitación y temperatura de forma asimétrica.

- Para regiones como Chile y Argentina, La Niña suele traer consigo una reducción de las precipitaciones, lo que agrava la escasez hídrica estructural que ya ha forzado arranques de viñedos en el Valle Central chileno.

- Por el contrario, en Australia y partes del sudeste asiático, este fenómeno puede incrementar la pluviosidad, aumentando la presión de enfermedades fúngicas como el oídio, lo que exige una gestión fitosanitaria mucho más precisa y costosa.

- En Europa, la volatilidad climática se manifiesta en eventos de calor extremo intercalados con tormentas torrenciales y heladas tardías, comprimiendo la ventana de cosecha y desafiando la maduración fenólica equilibrada.

- La adaptación climática ha dejado de ser una serie de ajustes agronómicos para convertirse en una reubicación estratégica de activos. Se observa una migración clara de los viñedos hacia latitudes más altas (hacia los polos) y altitudes superiores, buscando refugio en climas más frescos que preserven la acidez y la tipicidad varietal.

Las 10 Principales tendencias de la demanda mundial de vinos

La demanda de vino en 2025-2026 no solo está disminuyendo en volumen, sino que se está transformando cualitativamente. Los análisis de las principales consultoras mundiales revelan un mercado cada vez más polarizado y fragmentado, donde las motivaciones de compra han pasado del estatus tradicional a la experiencia, la salud y los valores éticos.

Premiumización selectiva y erosión del segmento medio: El concepto de premiumización está evolucionando. Ya no se trata de un ascenso uniforme de todas las categorías de precio, sino de una concentración del gasto en marcas de prestigio comprobado o en vinos que ofrecen una historia de autenticidad indiscutible. Los consumidores están «bebiendo menos pero mejor», pero son más críticos con la relación calidad-precio. El segmento medio (vinos de entre 15 y 25 dólares) está sufriendo una erosión significativa, los compradores tienden a descender hacia vinos de valor técnico superior o ascender hacia el lujo selectivo, dejando a las marcas sin identidad clara.

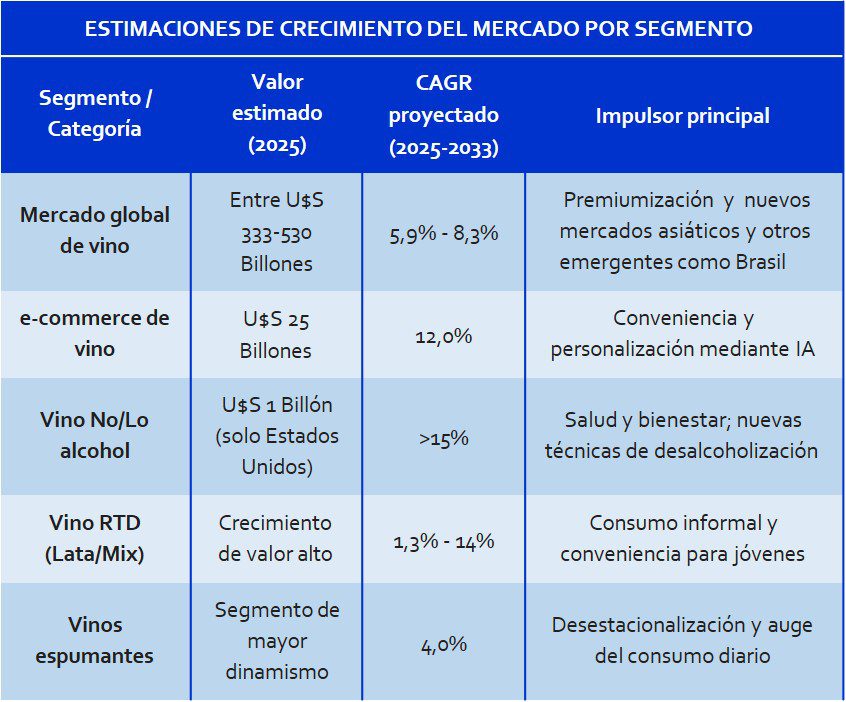

Auge de la categoría No-Lo (sin y bajo alcohol): Impulsada por una tendencia global hacia el bienestar y el «mindful drinking», la categoría de vinos con poco o nulo contenido alcohólico ha pasado de ser un nicho a un pilar estratégico. Se proyecta que las bebidas no alcohólicas para adultos superen los 1.000 millones de dólares en ventas solo en Estados Unidos para finales de 2025. La innovación tecnológica en procesos de desalcoholización ha permitido mejorar drásticamente el perfil sensorial de estos vinos, haciéndolos atractivos para consumidores que desean mantener el ritual social del vino sin los efectos del alcohol.

La Generación Z y el desafío de la relevancia: Los consumidores más jóvenes (Gen Z y Millennials tardíos) presentan una relación con el vino radicalmente distinta a la de sus predecesores. Este grupo demográfico prioriza la transparencia, la sostenibilidad y los formatos convenientes. Están menos ligados a las regiones tradicionales y más abiertos a probar variedades exóticas o formatos alternativos como el vino en lata. Para estos consumidores, el vino compite directamente con los cócteles listos para beber (RTD) y la cerveza artesanal, lo que obliga a las bodegas a simplificar su comunicación y a centrarse en experiencias digitales e inmersivas.

Omnicanalidad y el renacimiento del e-commerce especializado: Tras el ajuste postpandemia, el comercio electrónico de vino se ha estabilizado con una trayectoria de crecimiento sostenido (CAGR del 12% hacia 2026). El foco ha pasado de la mera distribución logística a la personalización masiva mediante el uso de inteligencia artificial. Las plataformas de e-commerce ahora ofrecen recomendaciones basadas en perfiles de sabor individuales, suscripciones curadas y acceso directo a bodegas boutique que no llegan a los canales de distribución masiva. Este canal es vital para capturar el valor de los segmentos premium y ultra-premium.

La «refrescancia» y el auge de los tintos ligeros para servir fríos: Existe un cambio notable en las preferencias de sabor hacia vinos más frescos, con menor graduación alcohólica y una acidez más marcada. Los tintos con mucho cuerpo y madera están perdiendo terreno frente a estilos más ágiles, como los tintos de cuerpo ligero (Garnacha, Pinot Noir, variedades autóctonas) para ser servidos ligeramente frescos (12°C- 14°C). Esto responde tanto a paladares que buscan mayor bebibilidad como a la adaptación a un estilo de vida más informal y a climas más cálidos.

Transparencia ética y «valores de marca» como señal de compra: La sostenibilidad ya no es un eslogan de marketing, sino un requisito de entrada. Los consumidores demandan pruebas tangibles de prácticas regenerativas, huella de carbono neutral y responsabilidad social. Certificaciones como B Corp, Organic o Biodynamic están ganando peso en las decisiones de compra, Además, existe una presión creciente por el etiquetado nutricional y la declaración de ingredientes, lo que está obligando a la industria a ser mucho más transparente sobre lo que hay dentro de la botella.

Experiencialismo y el vino como puerta a la cultura: El vino se consume cada vez más como parte de una experiencia cultural o de ocio más amplia. Esto ha impulsado el turismo enológico hacia nuevas fronteras, donde las bodegas ofrecen experiencias inmersivas que combinan arte, música, glamping y gastronomía. El objetivo es crear una conexión emocional con la marca que trascienda el acto de la compra en el supermercado. Las bodegas que logran integrar la hospitalidad con la venta directa al consumidor (DTC) están obteniendo márgenes superiores y una mayor resiliencia ante las fluctuaciones del mercado minorista.

Autenticidad con variedades indígenas y «uvas olvidadas»: Frente a la homogeneización de las variedades internacionales, hay un interés creciente por variedades autóctonas y técnicas de vinificación ancestrales (como los vinos de tinaja o los vinos naranjas). Variedades como la Fiano italiana, la Saperavi de Georgia o la Baga portuguesa están siendo redescubiertas por consumidores aventureros que buscan unicidad y una conexión real con el terruño. Esta tendencia favorece a las regiones emergentes y a los productores artesanales que pueden ofrecer algo distinto al estándar global.

Salud, bienestar y el impacto de los medicamentos GLP-1: Una tendencia emergente, citada por analistas de Rabobank, es el impacto potencial de los medicamentos para la pérdida de peso (GLP-1) en el consumo de alcohol. A medida que estos fármacos se vuelven más comunes, se observa una reducción en la apetencia por bebidas calóricas como el vino. Esto refuerza la necesidad de la industria de ofrecer opciones de menor contenido alcohólico y formatos de servicio más pequeños (como latas o medias botellas) para adaptarse a consumidores que priorizan la salud y el control calórico.

Personalización y storytelling mediante Inteligencia Artificial: La tecnología está redefiniendo cómo se vende el vino. Desde etiquetas con realidad aumentada (AR) que cuentan la historia de la bodega hasta aplicaciones de IA que actúan como sommeliers personales, el Storytelling se ha vuelto digital y altamente interactivo. En 2026, las marcas que utilizan datos para personalizar sus ofertas y comunicarse de forma directa y auténtica con su base de clientes son las que están logrando capturar la atención en un mercado saturado de opciones.

Reestructuración

La oferta de vino experimenta una reestructuración guiada por la rentabilidad, el clima y una mirada de la estrategia desde el cliente. La era de la sobreproducción indiferenciada está dando paso a una vitivinicultura de precisión, donde la eficiencia y la resiliencia son los pilares de la producción moderna.

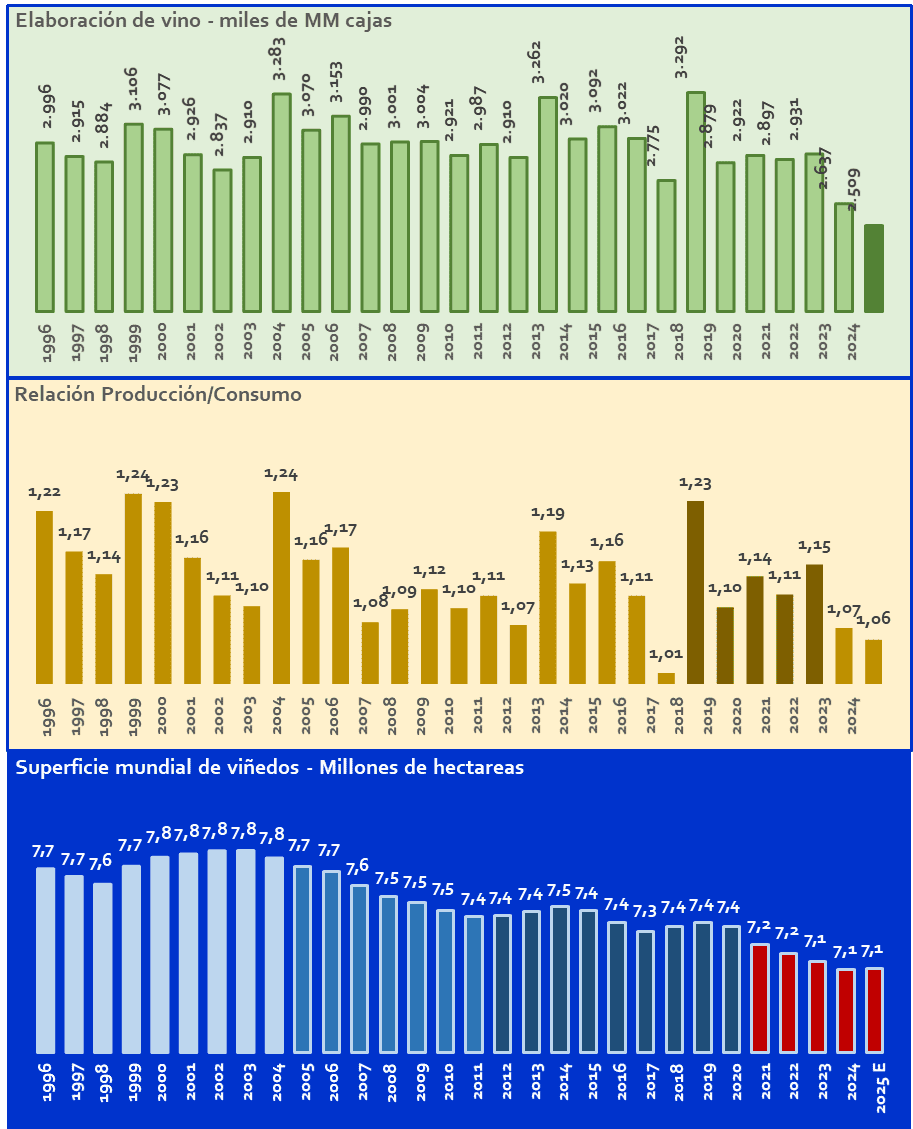

Contracción de la producción y ajuste de inventarios: Tras varios años de desequilibrio entre oferta y demanda, la producción mundial se está ajustando a la baja. En 2024, se alcanzó el nivel más bajo en 60 años (226 MM hl), y aunque se espera un ligero repunte en 2025 (estimado en 232 MM hl), la producción sigue estando un 7% por debajo del promedio de los últimos cinco años. Este descenso no es solo climático, sino también fruto de una decisión consciente de reducir inventarios acumulados y de políticas de arranque de viñedos en regiones con excedentes estructurales como Burdeos o partes de Australia y California.

Aceleración del Agritech: IA y robótica en el viñedo: La viticultura de precisión ha dejado de ser una opción experimental. En 2025, el uso de sensores IoT para monitorear el estrés hídrico de la vid, drones con cámaras multiespectrales para detectar enfermedades de forma temprana y robots autónomos para la poda y el desbrote mecánico es una realidad en las bodegas de vanguardia, Estas herramientas permiten reducir el uso de agua, pesticidas y mano de obra, al tiempo que optimizan la calidad de la uva en condiciones climáticas

Migración geográfica y nuevas zonas de producción: El mapa mundial del vino se está redibujando, La búsqueda de climas más frescos está impulsando la producción en latitudes antes impensables como el sur de Inglaterra, Dinamarca o los valles de la Patagonia profunda. Al mismo tiempo, en las regiones tradicionales, el cultivo se desplaza hacia altitudes superiores para escapar del calor del valle, transformando la fisonomía de denominaciones de origen clásicas.

Adopción de variedades resistentes (Pisi) e híbridos: Para cumplir con los objetivos de reducción de pesticidas del Green Deal europeo y adaptarse a climas más húmedos o extremos, la oferta está integrando variedades resistentes a enfermedades fúngicas (PIWI), Estas variedades (como Voltis, Souvignier Gris o Muscaris) requieren hasta un 80% menos de tratamientos químicos y ofrecen una mayor tolerancia a la sequía o las heladas, Aunque todavía encuentran barreras regulatorias en algunas DO, su presencia en los viñedos europeos está creciendo rápidamente como una póliza de seguro contra el cambio climático,

Viticultura regenerativa y gestión de la biodiversidad: La oferta se está volcando hacia modelos de producción que van más allá de lo «orgánico“. La viticultura regenerativa, que se centra en restaurar la salud del suelo y capturar carbono mediante el uso de cultivos de cobertura, pastoreo integrado y eliminación del laboreo, se está convirtiendo en el nuevo estándar para las bodegas premium. El objetivo es crear ecosistemas resilientes que dependan menos de insumos externos y sean más capaces de soportar fenómenos climáticos extremos.

Enología predictiva y laboratorio como centro de previsión: En la bodega, la tecnología está transformando el proceso de vinificación, Gracias a la integración de sensores en los tanques y algoritmos de machine learning, los enólogos pueden ahora monitorear las fermentaciones en tiempo real y predecir posibles paradas o desviaciones sensoriales días antes de que ocurran. Esto garantiza la estabilidad microbiológica y la calidad del producto final, algo crítico cuando se trabaja con uvas que llegan a la bodega con desequilibrios causados por olas de calor.

Eficiencia operativa y logística verde (botella liviana): La reducción de la huella de carbono se ha trasladado al packaging. Existe un movimiento global para aligerar las botellas de vidrio (por debajo de 420 gr) para reducir el impacto de las emisiones durante el transporte. Al mismo tiempo, la oferta de formatos alternativos (bag-in-box de calidad, latas, vidrio reutilizable) está creciendo, impulsada por la necesidad de reducir costos logísticos y por la demanda de los grandes minoristas de cumplir con objetivos de sostenibilidad estrictos,

Digitalización del suministros y trazabilidad Blockchain: La implementación de sistemas de trazabilidad total desde el viñedo hasta la botella es ya una norma en el segmento premium. El uso de blockchain para certificar la procedencia y el estado de conservación del vino durante su transporte asegura la confianza del consumidor y combate el fraude. Además, la digitalización de los procesos de pago y gestión de stocks permite a las bodegas operar con una agilidad necesaria en un entorno comercial volátil.

Consolidación de mercados y cambios de la distribución: La presión económica ha acelerado los procesos de fusiones y adquisiciones. Grandes grupos vitivinícolas están adquiriendo distribuidores clave para asegurar el acceso al mercado (como la compra de Delta Wines por Viva Wine Group). Al mismo tiempo, se observa una consolidación de la oferta hacia menos actores, pero más integrados, lo que les permite negociar con mayor fuerza ante una gran distribución cada vez más concentrada.

Gestión de stocks y venta directa al consumidor (DTC): Ante la saturación de los canales de venta tradicionales, las bodegas están transformando su modelo de oferta priorizando la venta directa. Esto implica una inversión masiva en clubes de vino, salas de cata y marketing digital personalizado. El control directo del inventario y la relación sin intermediarios con el cliente final permiten a los productores capturar un mayor margen y ser más flexibles en su política de precios y lanzamientos de nuevos productos.

Estimaciones de mercado y de elaboración

A partir de informes privados y públicos es posible realizar una síntesis de las principales tendencias en consumo y elaboración mundial.

- La industria se encuentra en medio de un «reajuste estructural de demanda». El consumo de vino ya no volverá a los niveles de principios de siglo en los mercados tradicionales. El futuro del sector depende de la capacidad de transitar de un modelo basado en el volumen a uno basado en valor y precisión.

- La rentabilidad vendrá determinada por la eficiencia operativa y la capacidad de conectar con un consumidor que busca autenticidad, salud y sostenibilidad. Las bodegas deben invertir en tecnologías de precisión y adoptar estrategias de comercialización multicanal. El auge de las categorías sin alcohol y los formatos alternativos no son una amenaza a la tradición, sino una oportunidad de expansión hacia nuevas ocasiones de consumo y nuevos grupos etarios.

- La resiliencia del sector vitivinícola ante el contexto macroeconómico y climático dependerá de su agilidad para innovar sin perder su esencia. La transparencia, la digitalización y la sostenibilidad real son pasaportes para navegar la incertidumbre que definirá la próxima década del vino.

- El informe de la OIV de noviembre de 2025 confirma que, a pesar de la ligera recuperación del volumen total, el panorama es extremadamente dispar entre países. Italia ha recuperado su posición como el mayor productor mundial, gracias a condiciones climáticas más favorables en 2025 que permitieron una producción de 47,4 millones de hectolitros, un 8% más que el año anterior.

- En contraste, Francia y España continúan enfrentando desafíos estructurales. Francia registró en 2025 su segunda cosecha más baja desde 1957 (35,9 MM hl), afectada por el calor y la sequía en regiones críticas como Burdeos y el sur del país. España, por su parte, produjo 29,4 MM hl, un 6% menos que en 2024 y un 15% por debajo de su media de cinco años, debido a una sequía persistente que ha diezmado los rendimientos en Castilla-La Mancha y Cataluña.

- En el hemisferio sur, la producción se ha recuperado un 7% tras tres años de caídas consecutivas. Sudáfrica (+16%) y Nueva Zelanda (+32%) lideran este rebote, mientras que Chile sigue mostrando signos de debilidad debido a la falta de agua y al calor extremo, con una producción de solo 8,4 MM hl y Argentina vuelve a sus promedios. Estados Unidos, aunque ha mostrado una ligera recuperación (+3%), sigue un 9% por debajo de su media histórica, reflejando una industria que está ajustando su oferta a una demanda interna que se ha enfriado.

Amenazas para el vino argentino

El panorama para los vinos argentinos está marcado por una dualidad crítica: mientras las exportaciones han tocado un fondo histórico, emergen oportunidades en nuevos nichos de consumo y terruños inexplorados. El año 2025 cerró con exportaciones por U$S 658 millones, el valor más bajo desde 2009, y un volumen de 1,9 millones de hectolitros, el nivel más reducido desde 2004.

- Pérdida de competitividad por costos y tipo de cambio: Aunque la inflación ha comenzado a moderarse, el retraso cambiario frente al aumento de costos en dólares ha erosionado la rentabilidad de las bodegas. La estrategia de aumentar precios en mercados externos para compensar la caída de volumen ha resultado contraproducente en mercados sensibles al precio, alejando al consumidor de los vinos embotellados argentinos.

- Fuerte competencia regional y global: Países como Chile, España e Italia mantienen una presencia dominante gracias a acuerdos comerciales más favorables y menores costos logísticos, especialmente en el segmento de vino a granel, donde Argentina ha visto caídas drásticas en valor en el último año.

- Contexto climático adverso (La Niña): Se prevé que el fenómeno de La Niña mantenga precipitaciones por debajo del promedio en el Cono Sur, lo que agrava la escasez hídrica estructural y afecta los rendimientos de los oasis tradicionales. Heladas tardías ya han provocado disminuciones de producción de hasta un 25% en algunas zonas de Mendoza.

- Contracción de mercados clave: Los dos principales motores del consumo, Estados Unidos y China, muestran una demanda «planchada» o en retroceso, lo que obliga a las bodegas a sobrestockear el mercado interno, el cual tampoco funciona como amortiguador debido a la caída del poder adquisitivo local.

Oportunidades estratégicas

- Diversificación geográfica y «nuevos terruños»: La expansión hacia regiones emergentes como la Costa Atlántica, las Sierras de Córdoba y Entre Ríos está aportando dinamismo al mapa vitivinícola. Estos terruños, junto con la Patagonia, permiten producir vinos de mayor frescura, acidez natural y menor alcohol, alineados con las tendencias mundiales.

- Giro hacia vinos blancos y rosados: En contraste con la caída general, las exportaciones de vino blanco han mostrado un crecimiento ligero, reflejando el cambio en el gusto global hacia bebidas más ligeras y fáciles de beber.

- Crecimiento exponencial de formatos alternativos: El vino en lata registró un crecimiento interanual elevado en 2025. Aunque su escala aún es pequeña, representa una vía de entrada crucial para atraer a consumidores jóvenes (Gen Z y Millennials) que priorizan la conveniencia.

- Escasez en Europa y oportunidades en granel: Las cosechas históricamente bajas en Francia y España abren una «ventana de oportunidad» para que Argentina coloque excedentes de vino a granel para compensar la falta de oferta europea. A lo que se agregan los nuevos impuestos al alcohol en Reino Unido.

- Fortaleza en el segmento Premium en Brasil: Brasil se consolida como el segundo destino de exportación argentina y muestra una demanda creciente por vinos de alta gama, donde el imaginario del consumidor asocia al vino argentino con prestigio y calidad.

- Renovación de Marca-País: La nueva campaña estratégica «The Wine for Now» busca modernizar la comunicación del vino argentino, enfocándose en la autenticidad y situaciones de consumo informales («Write Your Own Rules») para reconectar con audiencias globales. Para 2026, el sector apuesta por un aumento importante en el presupuesto de promoción internacional, con el objetivo de recuperar terreno en los mercados de Estados Unidos, Brasil y Europa mediante un enfoque en la sostenibilidad y la transparencia del terruño.

La influencia de la macro en el mercado mundial de vinos

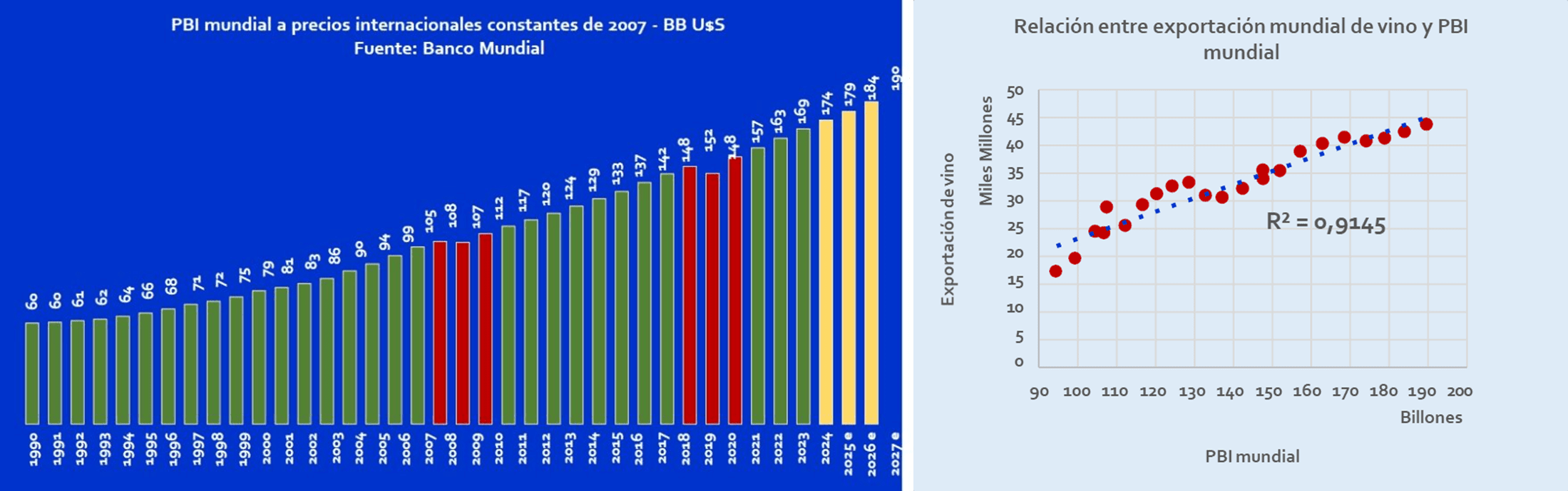

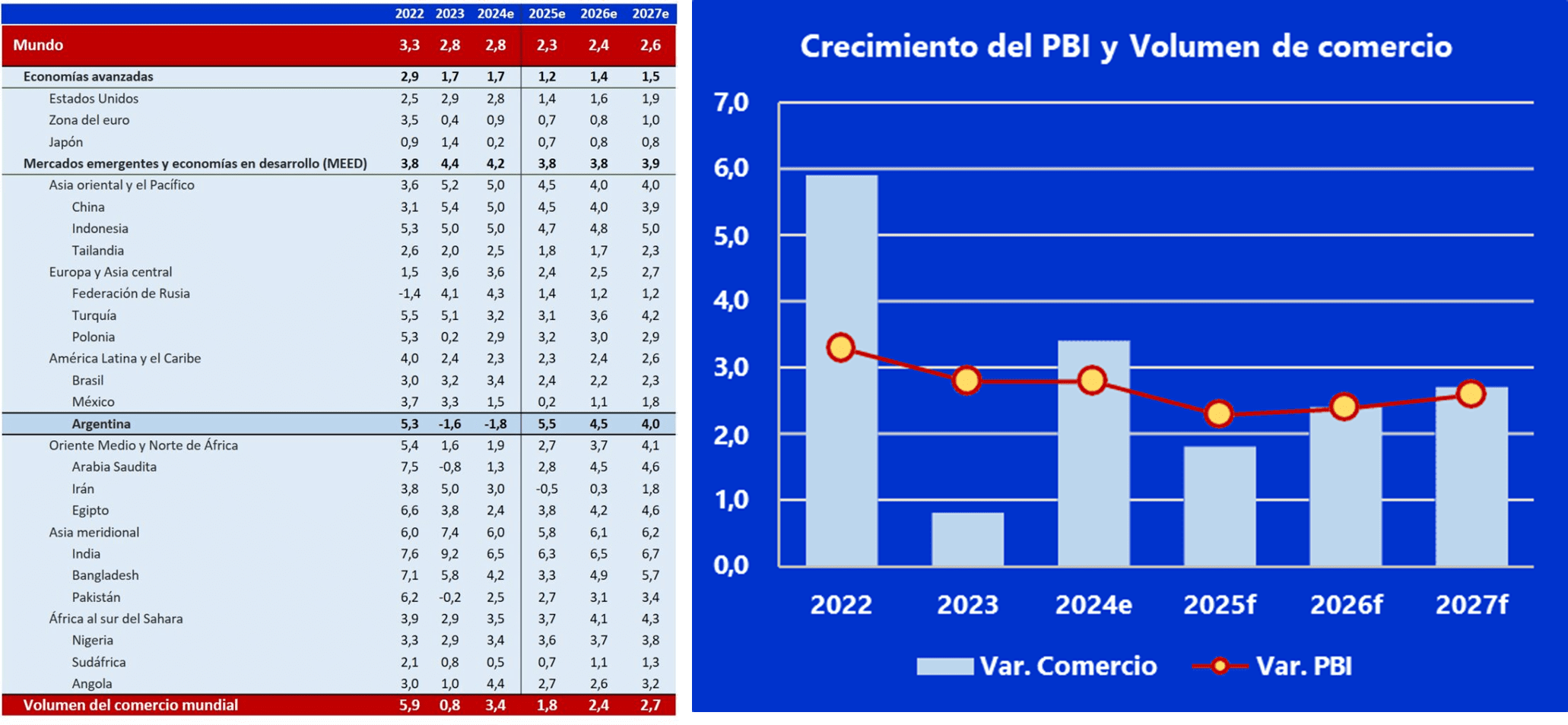

Más allá de las tendencias estructurales del consumo y producción de vinos, la influencia de la macroeconomía ha sido determinante en la evolución de los últimos años del mercado mundial. El pronóstico más importante para el comercio mundial de vinos es el del crecimiento de la economía.

- Según los pronósticos del Banco Mundial y el Fondo Monetario internacional el PBI mundial en moneda constante crecerá en los próximos años, aunque todavía a tasas inferiores de las que se verificaban previo a la pandemia de Covid.

- Se verificaría así un fenómeno similar al que ocurrió en la crisis de 2008 donde la economía mundial rebotó aproximadamente un año y medio después de la caída para luego morigerar las tasas de recuperación,

- Como ha sido demostrado en anteriores informes existe una relación muy estrecha entre PBI mundial y comercio total de vinos

- Para los últimos 20 años se puede decir que la evolución del PBI explica en más de un 90% el comportamiento agregado de las exportaciones.

- Se puede afirmar a priori que en los próximos años las exportaciones mundiales de vino crecerán, aunque a tasas inferiores a las previas a 2020.

El crecimiento esperado para los distintos países no es el mismo

- Un análisis más desagregado da cuenta que los distintos países y regiones tienen pronósticos distintos lo cual lleva a pensar que un pronóstico de comercio exterior debe tener en cuenta estas diferencias.

- Las tasas más elevadas de crecimiento se esperan en los llamados MEED, donde se ubica Argentina, aunque su expansión es más moderada de lo que fue en la salida de la pandemia.

- El comercio global comienza a acomodarse a tasas similares a la expansión del PBI, tal cual puede suceder en el caso del vino.

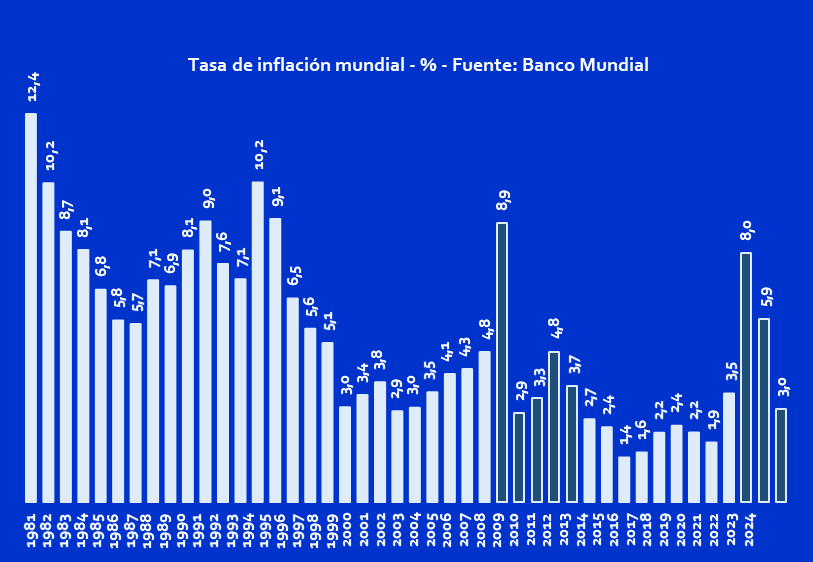

La inflación, enemigo de macroeconómico para el sector del vino

Uno de los principales enemigos macroeconómicos para el sector vitivinícola es sin duda la inflación que en los últimos años ha alcanzado máximos por encima de los históricos.

- Las crisis internacionales derivan en aumentos posteriores de la tasa de inflación (por cambios de precios relativos, huida del dinero, fly to quality).

- En las últimas décadas actúan las políticas monetarias que se hacen restrictivas teniendo como consecuencia directa el incremento de la tasa de interés cuyo resultado, además de disminuir la tasa de inflación, es enfriar la economía.

- Lo normal es que aumente la tasa de ahorro y disminuya el consumo y este último reoriente el gasto desde bienes más prescindibles a imprescindibles o eventualmente un trade down en muchos bienes como el vino.

- Existen diferencias cuantitativas entre países, pero se puede observar que las tendencias son similares.

- En la última crisis, las tasas de inflación alcanzadas son de las más altas históricas, pero también su caída ha sido más acelerada.

- Aunque los valores de 2025 aún son preliminares en el agregado mundial, en los principales países se muestran más bajas y regresan así a mínimos históricos lo que es una buena noticia para el consumo de vino en el mediano plazo.

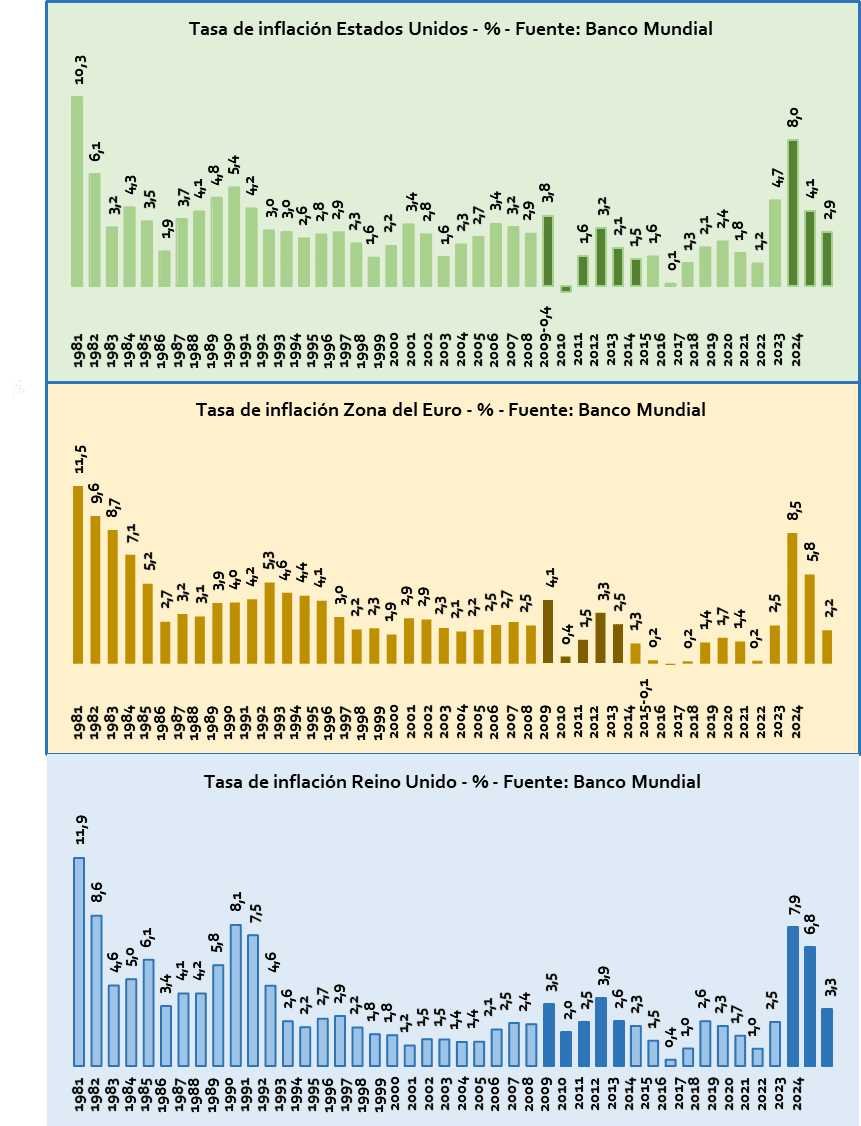

Los pronósticos de inflación decreciente en Estados Unidos podrían derivar en un aumento del consumo de vinos, aunque con efecto algo rezagado rompería una tendencia negativa de los últimos años.

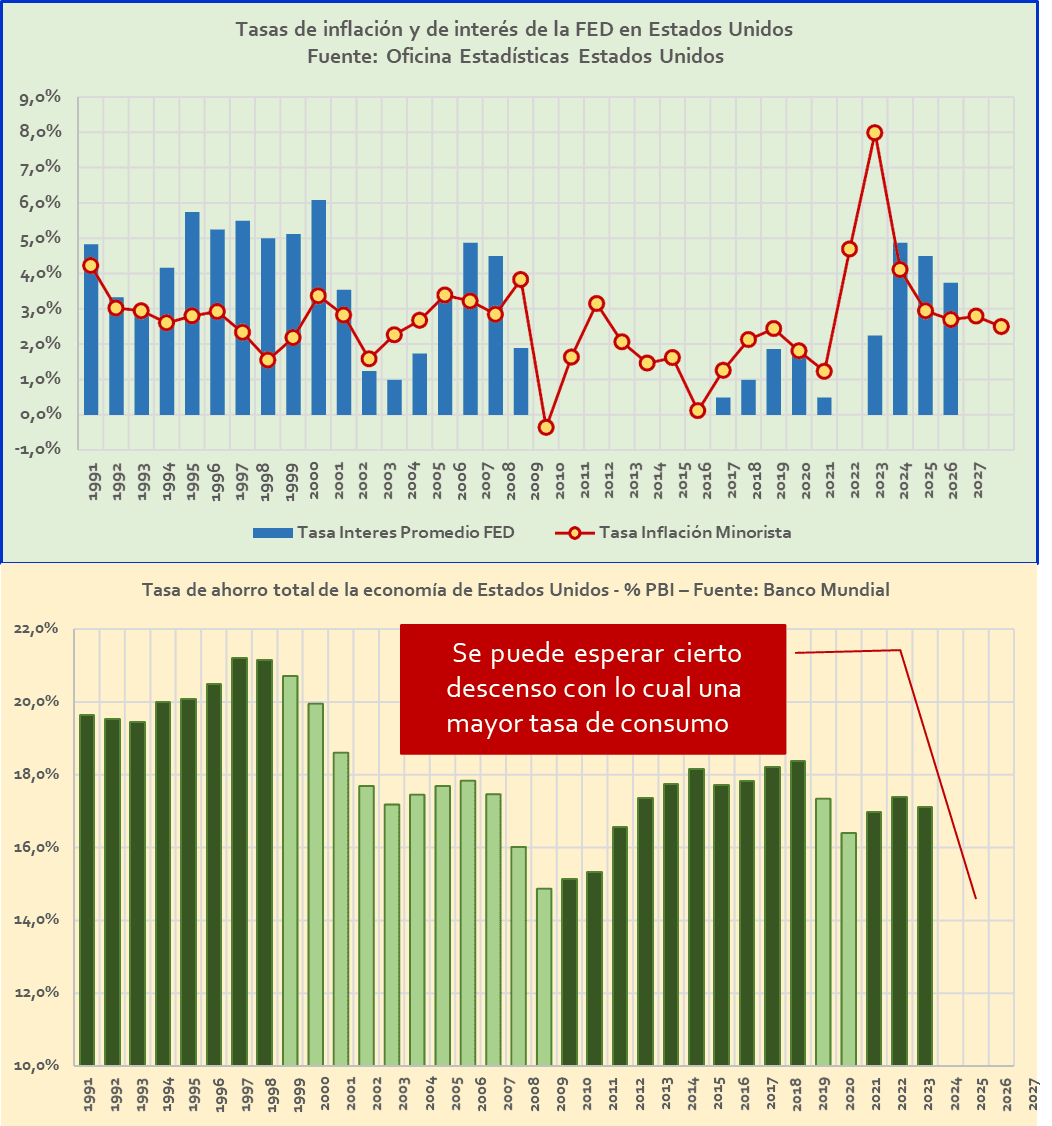

- En los últimos años la tasa de inflación de Estados Unidos se ha ubicado en el umbral histórico elevado, siendo la de 2022 récord en más de 30 años.

- La política antinflacionaria consistió en elevar sustancialmente la tasa de interés luego de haber sido igual a “0” en 2021.

- Esto produjo un enfriamiento de los precios que retornaron hasta el 2,75% en 2025 con tasas reales positivas muy elevadas.

- Así, se elevó la tasa de ahorro de la economía y por ende cayó fuertemente la tasa de consumo más inversión, lo que arrastró hacia abajo el consumo de vino.

- Hacia 2026 y 2027 las proyecciones arrojan una leve baja de la inflación y de mantenerse las actuales tasas serían muy positivas en términos reales (se estima que la tasa activa promedio para préstamos es alrededor de 3,5% a 4% superior a la de la FED) lo cual las ubicaría en valores muy positivos desalentando el consumo. Aunque los pronósticos son que baje.

- Si la tasa de interés baja por menores presiones inflacionarias entonces disminuiría el ahorro y aumentaría el consumo lo cual impactaría positivamente en el consumo de vino.

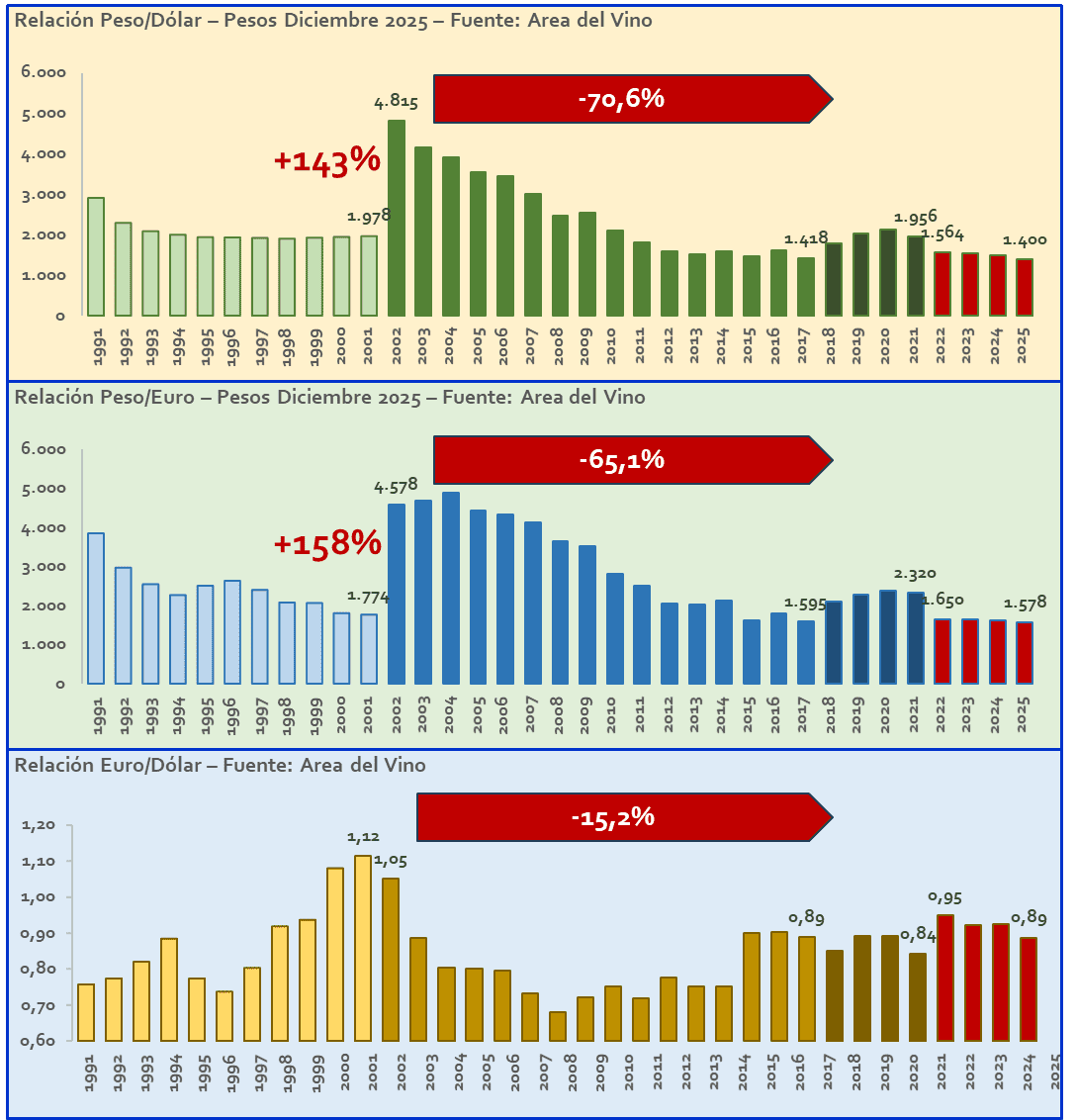

Influencia del tipo de cambio en Argentina

El tipo de cambio ha tenido una influencia decisiva en las exportaciones argentinas de vinos lo que ha estado ligado a políticas nacionales, pero también han existido influencias muy importantes en los flujos de comercio las paridades entre monedas internacionales, en especial la relación entre el dólar estadounidense y el euro.

- Luego de la fuerte devaluación del peso argentino frente al resto de monedas en el año 2002 la rentabilidad de exportar explotó un 143% contra el dólar y un 158% contra el euro.

- Eso es parte de la explicación del crecimiento de las fuertes exportaciones en una primera etapa hacia Europa (en especial Reino Unido dado que con la libra se verificó el mismo comportamiento).

- En el período que va de 2002 a 2017 ocurrió otro fenómeno externo que favoreció a los vinos argentinos, la apreciación de la moneda europea, lo que desestimuló las exportaciones a Europa, pero lo más importante es que quitó competitividad a los vinos europeos en el mercado de Estados Unidos. Un 15% de beneficio para los vinos argentinos.

- En la última etapa, luego del repunte del tipo de cambio en Argentina cayó por debajo del promedio de los ‘90 y tuvo algo de ganancia competitiva por una nueva apreciación del euro.

- La situación actual es relativamente parecida a la que se puede esperar en los próximos años con lo cual no se deberían esperar fuertes incentivos en el panorama cambiario.

Producción y consumo mundial de vinos

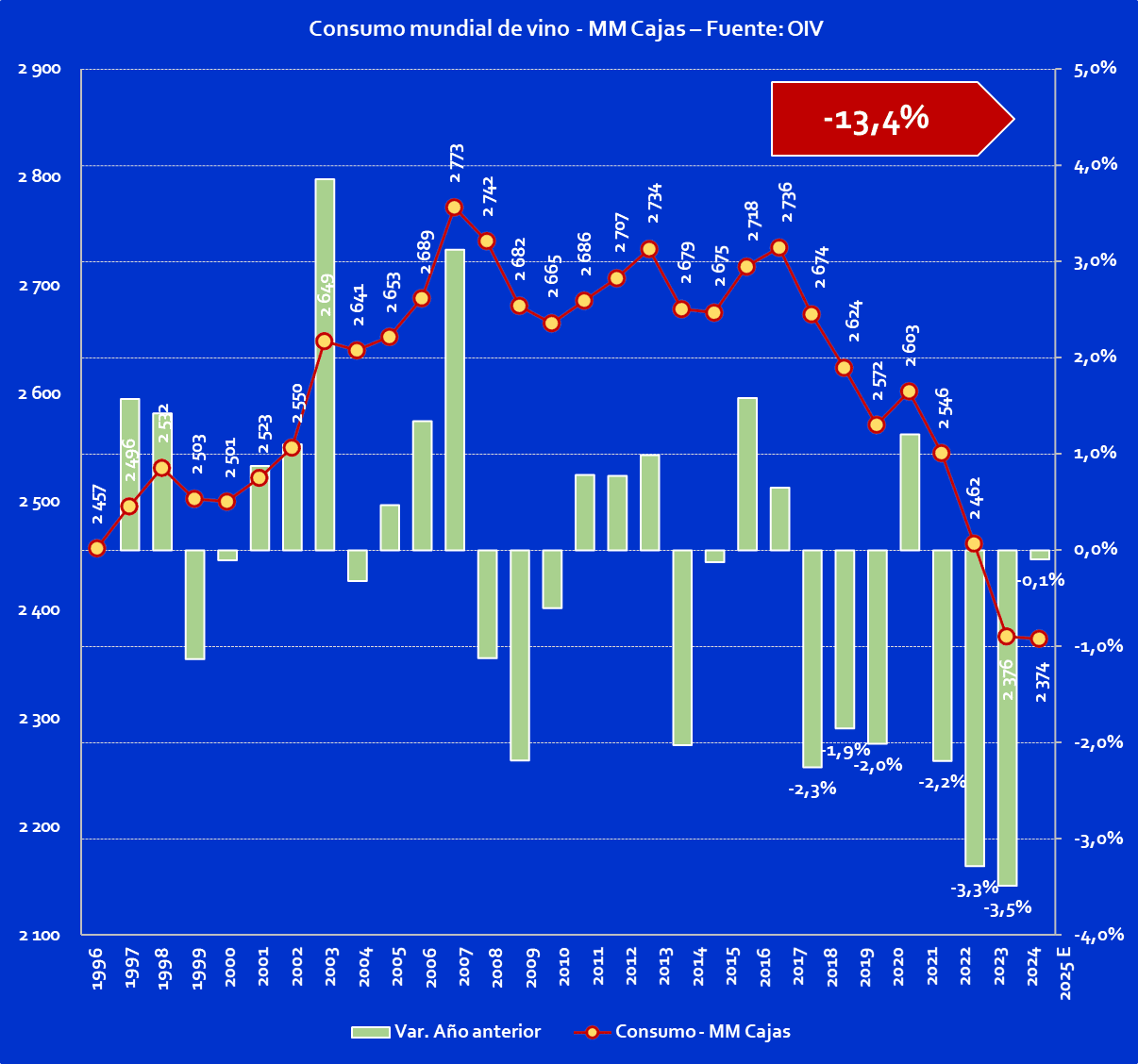

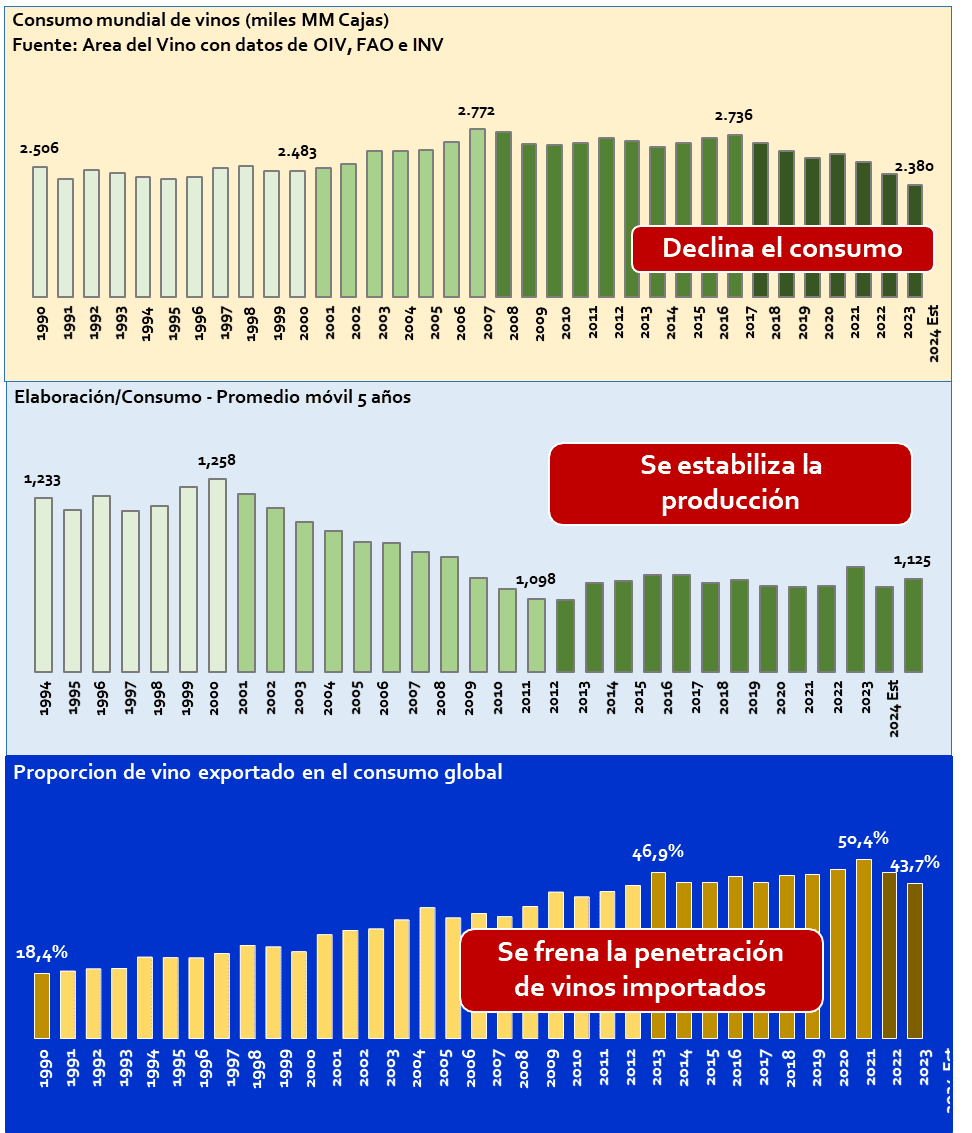

Tanto los cambios estructurales en el consumo de vino como la influencia climática y adopción tecnológica están provocando alteraciones de gran envergadura en el negocio del vino a nivel mundial. El consumo global de vino parece haber encontrado un piso a su caída, aunque las previsiones no auguran por ahora retorno a valores totales similares a años anteriores.

- El consumo mundial de vino parece haber encontrado un piso pues tanto estimaciones privadas como públicas están anticipando que el mercado global se habría ubicado en valores similares a los de 2024 luego de varios años de fuertes caídas.

- Las razones de este cambio de tendencia hay que buscarlas más por el lado de variables de contexto muy agresivas que comenzaron luego del Covid antes que cambios de hábitos.

- Esto no implica que esto segundo no esté ocurriendo, pero aún es difícil precisar la influencia relativa que ha tenido en los últimos años. Si el cambio de tendencia se sostendrá todavía es difícil precisarlo, todo parece indicar que si las variables de contexto son favorables el consumo podrá mantenerse en los niveles actuales o eventualmente tener una disminución suave.

La elaboración de vino ha tenido ciclos muy marcados en los últimos años con picos de abundancia y escasez, pero la tendencia estructural de superficie plantada sigue un patrón de ajuste hacia la nueva realidad del mercado mundial de vinos de menos consumo y más valor.

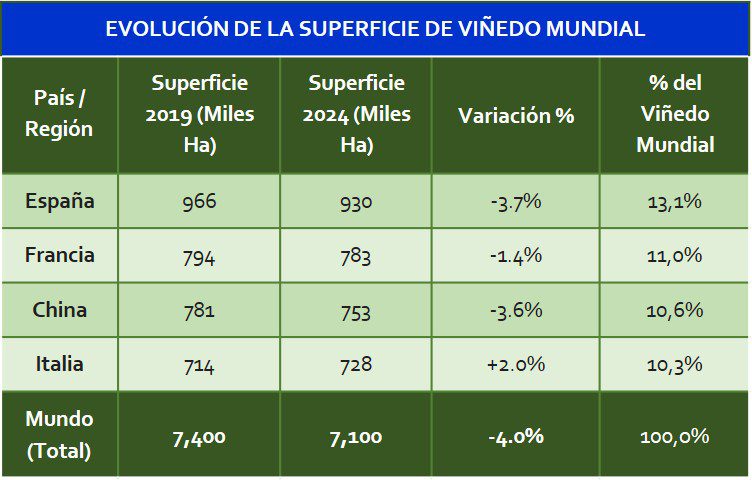

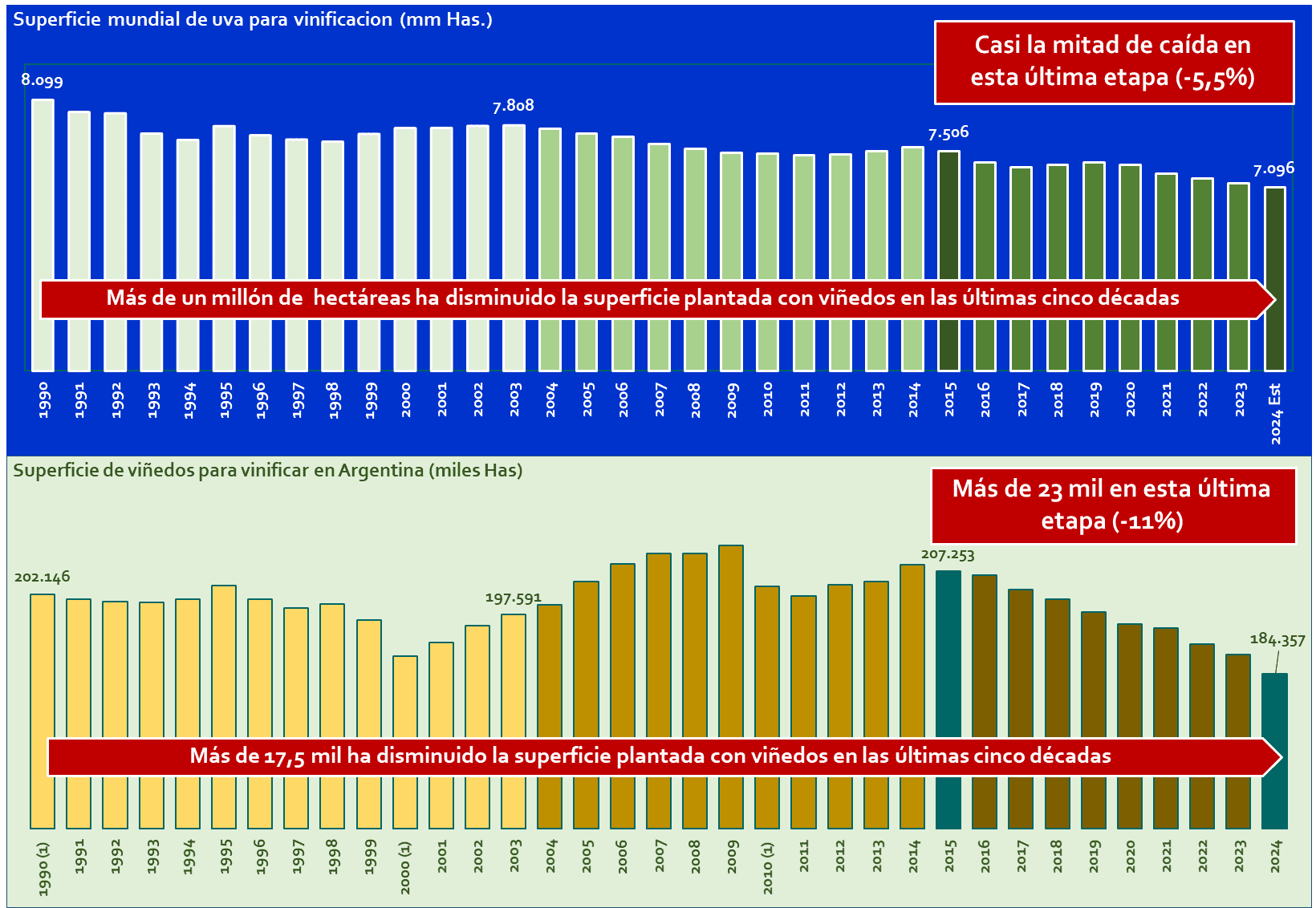

- En las últimas tres décadas, en gran medida debido a la transformación del consumo de vino y de nuevos desarrollos tecnológicos la superficie mundial disminuyó alrededor de 700 mil hectáreas, número que esconde viñedos que crecieron en ciertos países y fuertes ajustes en otros.

- Este período ha estado signado por excedentes y faltantes de corto plazo provocados por cosechas abundantes o escasas con una volatilidad muy importante comparada con años anteriores, consecuencia de fuertes cambios en las condiciones climáticas.

- Sin embargo, si se observa como tendencia de largo plazo la relación directa entre lo que se produce y se consume ha sido declinante. Esta tendencia se quebró en el último quinquenio y dio lugar a una crisis de excedentes que repercute en la actualidad en las bodegas luego de haber impactado en el crecimiento de stocks de los distribuidores.

- Una proyección de largo plazo da cuenta que el viñedo mundial podría seguir una senda decreciente en línea con la disminución de consumo, aunque con cierto rezago. En algunos casos por decisiones privadas y en otros por programas gubernamentales como hoy se ejecutan en Europa.

- También se puede esperar un cambio tecnológico hacia variedades más ajustadas a nuevos estilos de vino y de mayor productividad.

- Sin lugar a dudas la vitivinicultura desde el viñedo seguirá las tendencias que están existiendo en el consumo de vino.

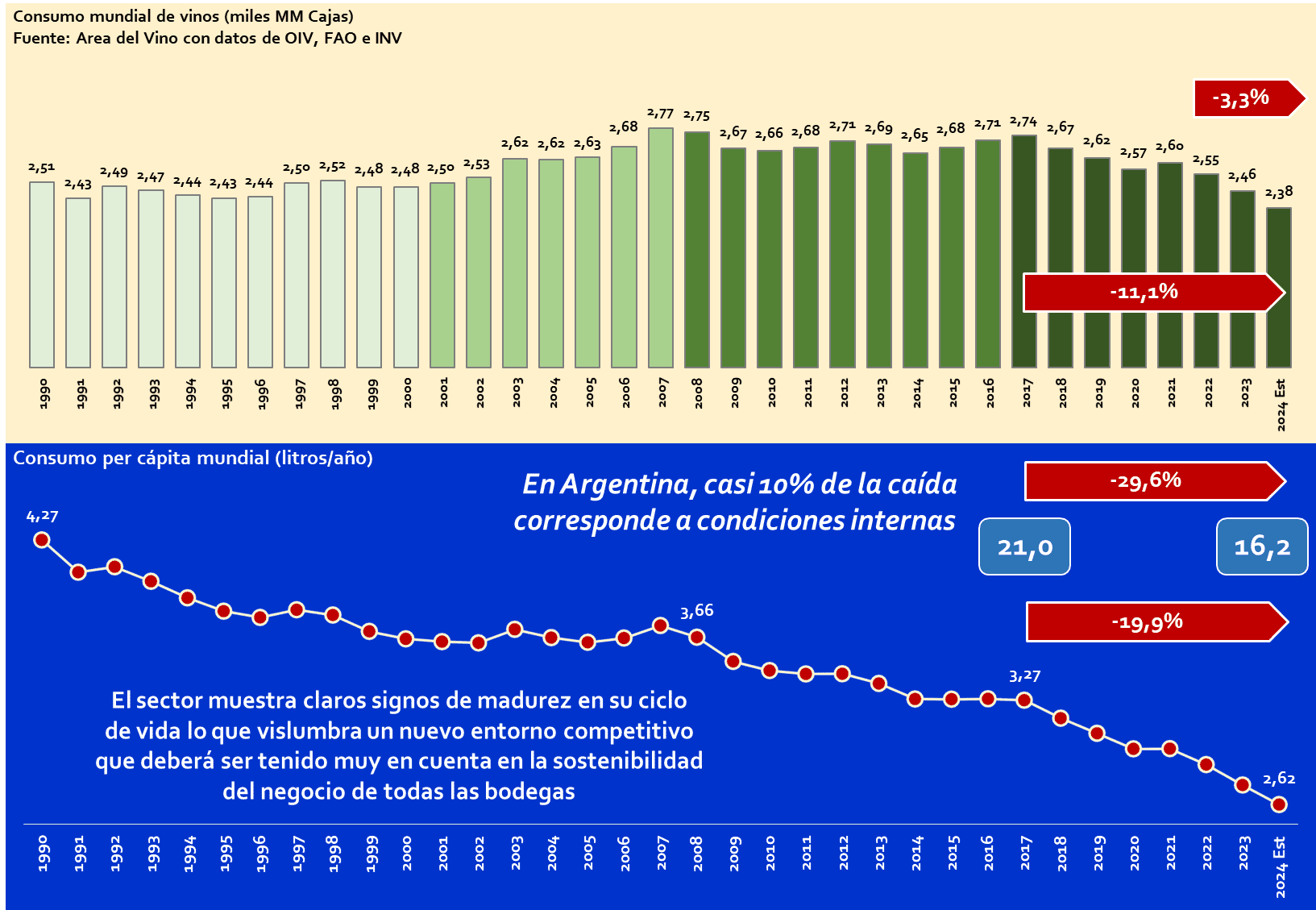

El consumo mundial de vinos viene disminuyendo desde hace casi una década a una tasa poco frecuente y los pronósticos no explicitados es que no se recuperó en 2025.

Argentina, a pesar de tener dinámica propia productiva, sigue patrones mundiales

Los principales indicadores mundiales están indicando que el sector vitivinícola ha perdido cierta dinámica y que ha entrado en un espacio de mayor competencia con las consecuencias naturales para las empresas de aumento de rivalidad competitiva lo que lleva a mayor esfuerzo inversor por parte de las empresas que actúan en el comercio mundial.

- Hasta 2017 el consumo mundial de vino estuvo relativamente estable con períodos de recuperación y auge relacionados a las condiciones generales de la economía de cada país.

- Entre 1990 y 2007 creció casi un 11% gracias a la expansión de Reino Unido, Estados Unidos y en especial China.

- Luego de la crisis de 2008 comenzó un largo proceso de declinación que lo regresó al promedio de la década anterior.

- La declinación más importante puede verse desde 2017 hasta ahora influido por la economía mundial combinado con cambios de hábitos de nuevas generaciones y estilos de vida que parecen hasta el momento relativamente estructurales.

- Sin embargo, valen algunas aclaraciones como son una migración del sector (demanda y oferta) hacia menos volumen y mayor precio lo que ha obligado a un cambio de estrategias en casi todas las empresas del mundo.

- Esta tendencia de franjas más altas de precios ha venido asociada a dietas más saludables y una mayor conciencia ambiental lo cual está exigiendo innovaciones a las bodegas y esfuerzos de inversión para poder certificar un menor daño ambiental.

- Si esto es así, es difícil esperar una reversión de la tendencia.

- Por otra parte, hace ya casi tres décadas el mercado mundial de vinos abandonó la generación de excedentes lo que ha permitido sostener elevados los precios a nivel de consumidor y eficientizar la elaboración. En los últimos años una combinación de menor consumo y producción estable ha provocado un cambio de esta tendencia.

- La capacidad mundial de penetración de los vinos importados se ha estancado desde hace una década lo cual ha creado una fuerte rivalidad competitiva que obliga a las empresas a estrategias más agresivas en competencia con vinos locales.

- Estas tendencias empujan a las empresas de todo el mundo a esfuerzos importantes de inversión para mantenerse competitivas porque los estilos de vinos exigidos por las nuevas generaciones requieren cambios en los activos empresariales con una reestructuración importante de activos fijos cuya adecuación es lenta y, por otra parte, además de esta flexibilidad, requieren de innovación permanente pues el ciclo de vida de las marcas y estilos se ha acortado notablemente.

- Las premisas hacia delante parecen ser: flexibilidad e innovación en una industria de características culturales más bien inflexibles y conservadoras.

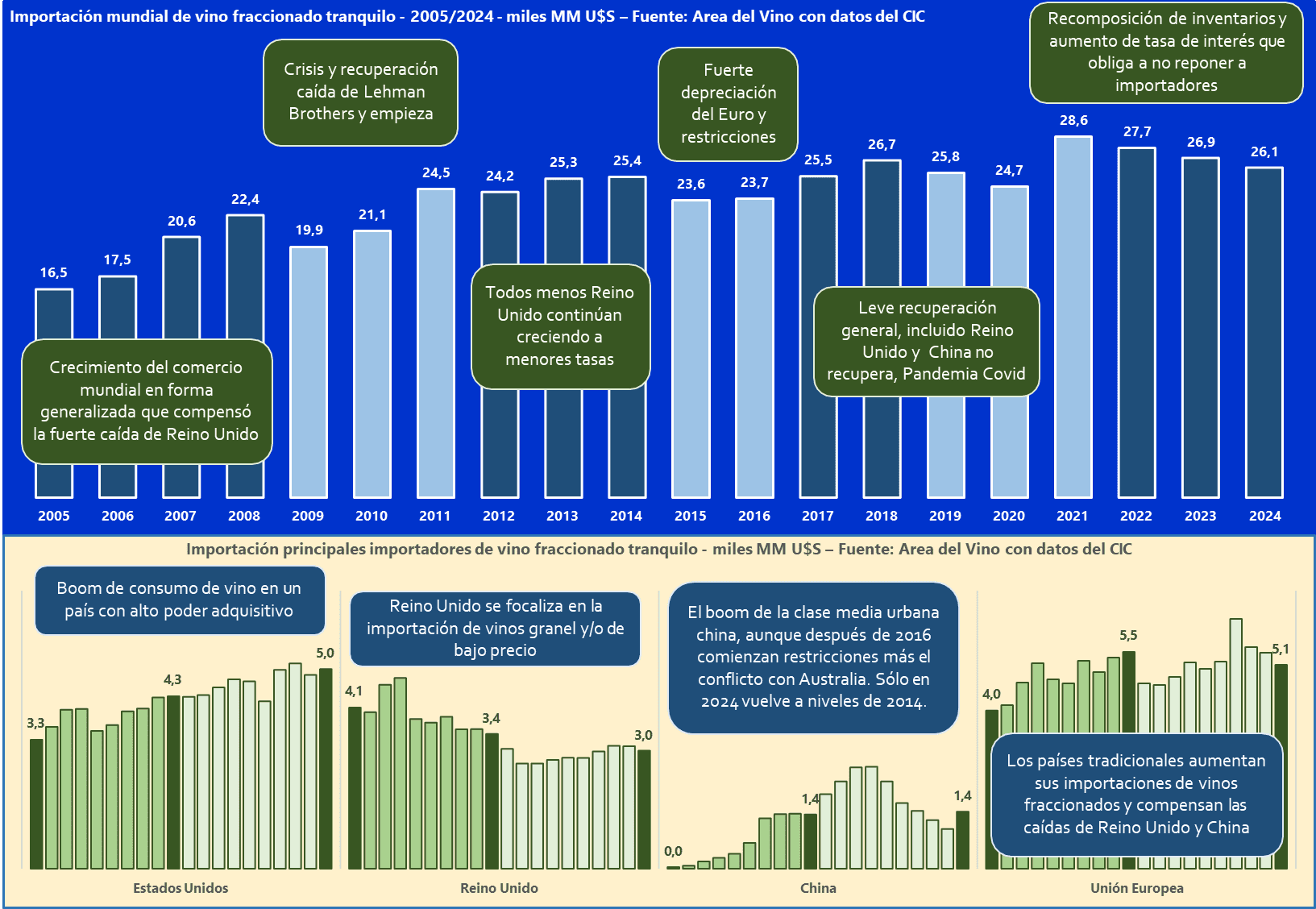

El comercio mundial de vinos

El comercio mundial de vinos comienza a recuperarse luego de varios años de caída, aunque este repunte es aún incipiente y existen dudas de su sostenibilidad por las nuevas reglas arancelarias. En cuanto a los vinos fraccionados tranquilos se muestra una tendencia creciente en las últimas dos décadas, aunque con períodos que es necesario analizar en particular para poder realizar proyecciones de largo plazo.

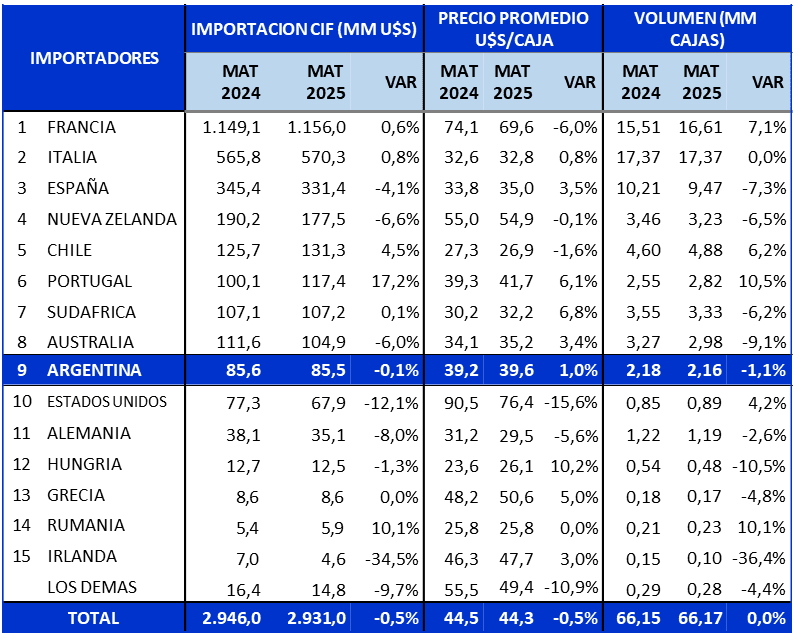

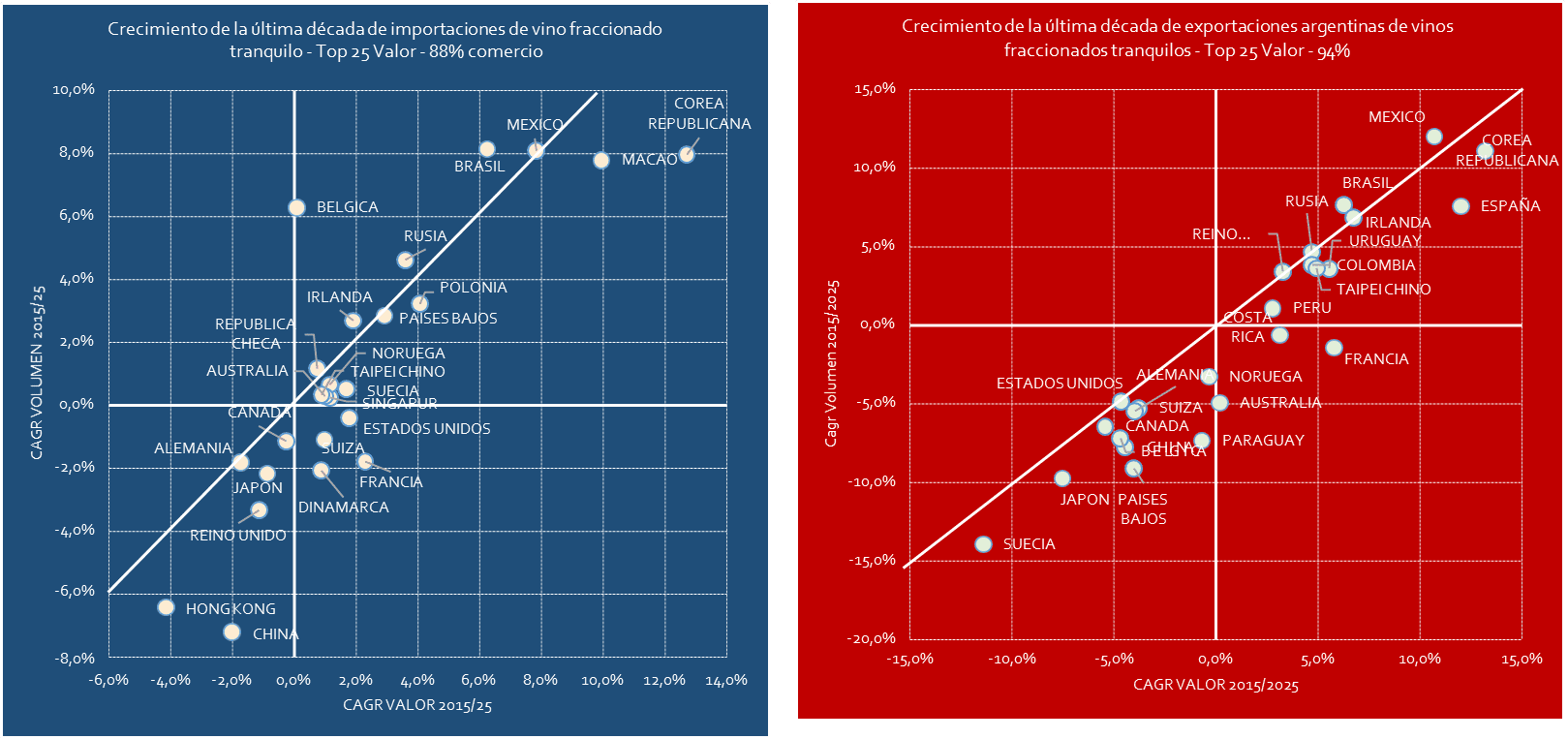

Dinámica importadora de la última década de los vinos fraccionados tranquilos

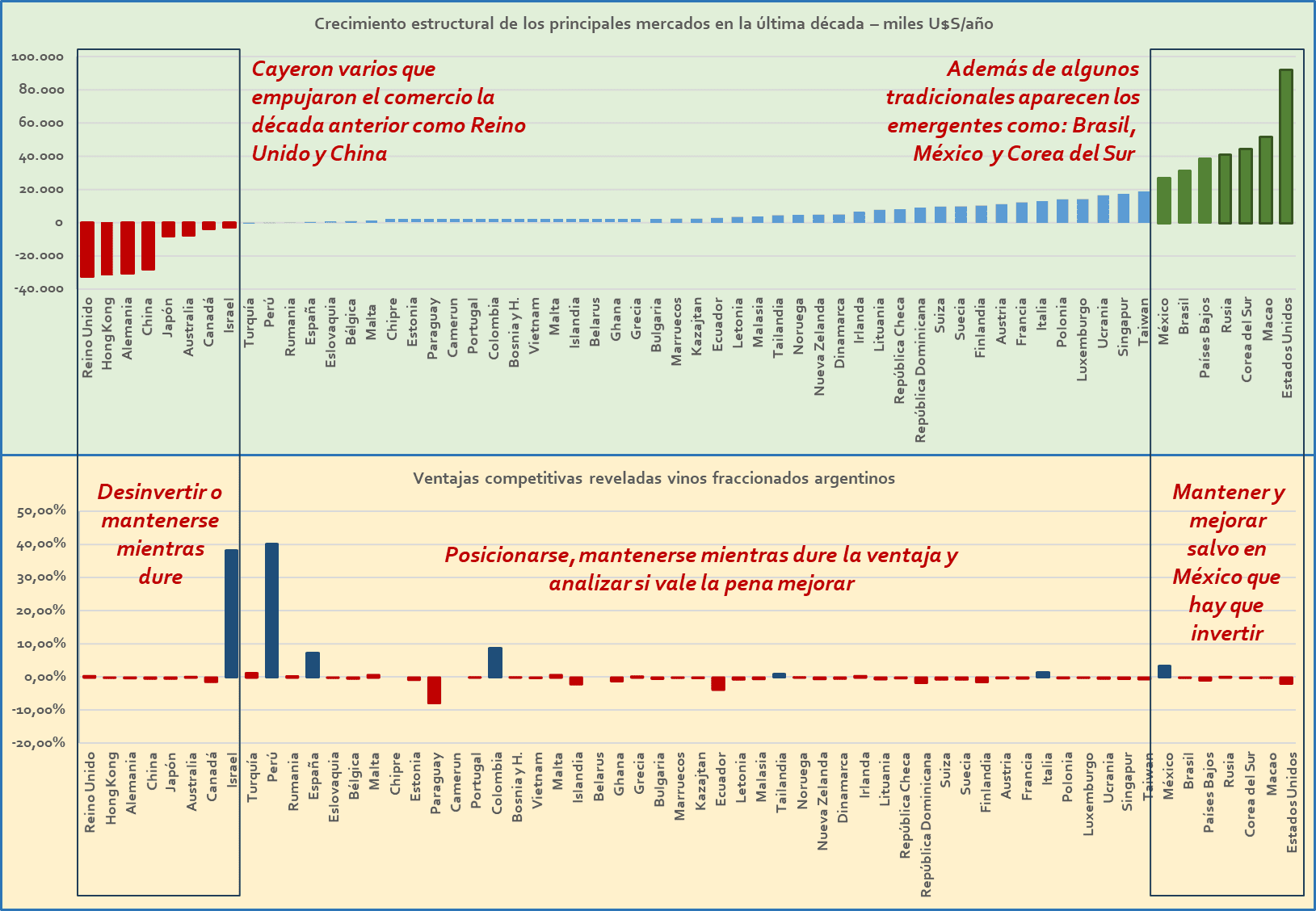

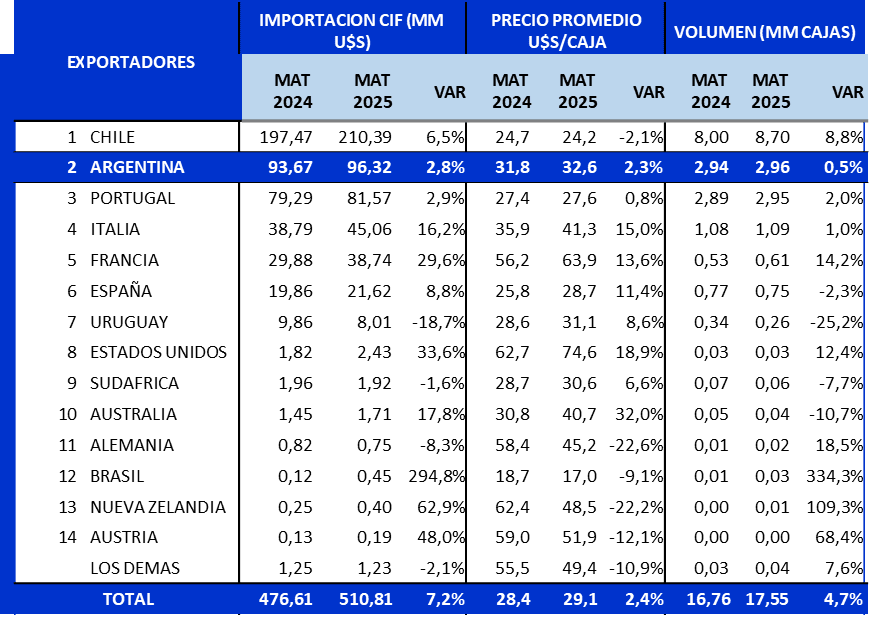

En la última década la dinámica importadora de los principales 25 países ha seguido los patrones de consumo.

- Así, se puede observar que la mayoría creció más en valor que en volumen ratificando el proceso de premiumización. Se puede también ver con claridad que algunos países han marcado una tendencia creciente mientras que un grupo reducido, pero de tamaño importante han disminuido sus importaciones.

- Los vinos argentinos, a su vez, han tenido un comportamiento exportador similar a las tendencias globales creciendo más en valor que en volumen.

- Sin embargo, en países como Estados Unidos, su principal mercado, mientras este creció los vinos argentinos perdieron share lo que muestra que las condiciones internas de competitividad no fueron las más adecuadas comparadas con sus competidores. En Brasil, su segundo mercado creció, aunque a una tasa menor que la importación de este país.

Recomendaciones de la Matriz de McKinsey

A continuación, se presentan recomendaciones genéricas, para la exportación de vinos fraccionados tranquilos, que deberán ser especialmente analizadas país por país al diseñar una estrategia.

Performance argentina en la exportación

La performance de exportación de vinos argentinos ha sido mediocre en los últimos años consecuencia de variables de contexto adversas y poca capacidad de gestión por debilidades internas de las empresas argentinas en general.

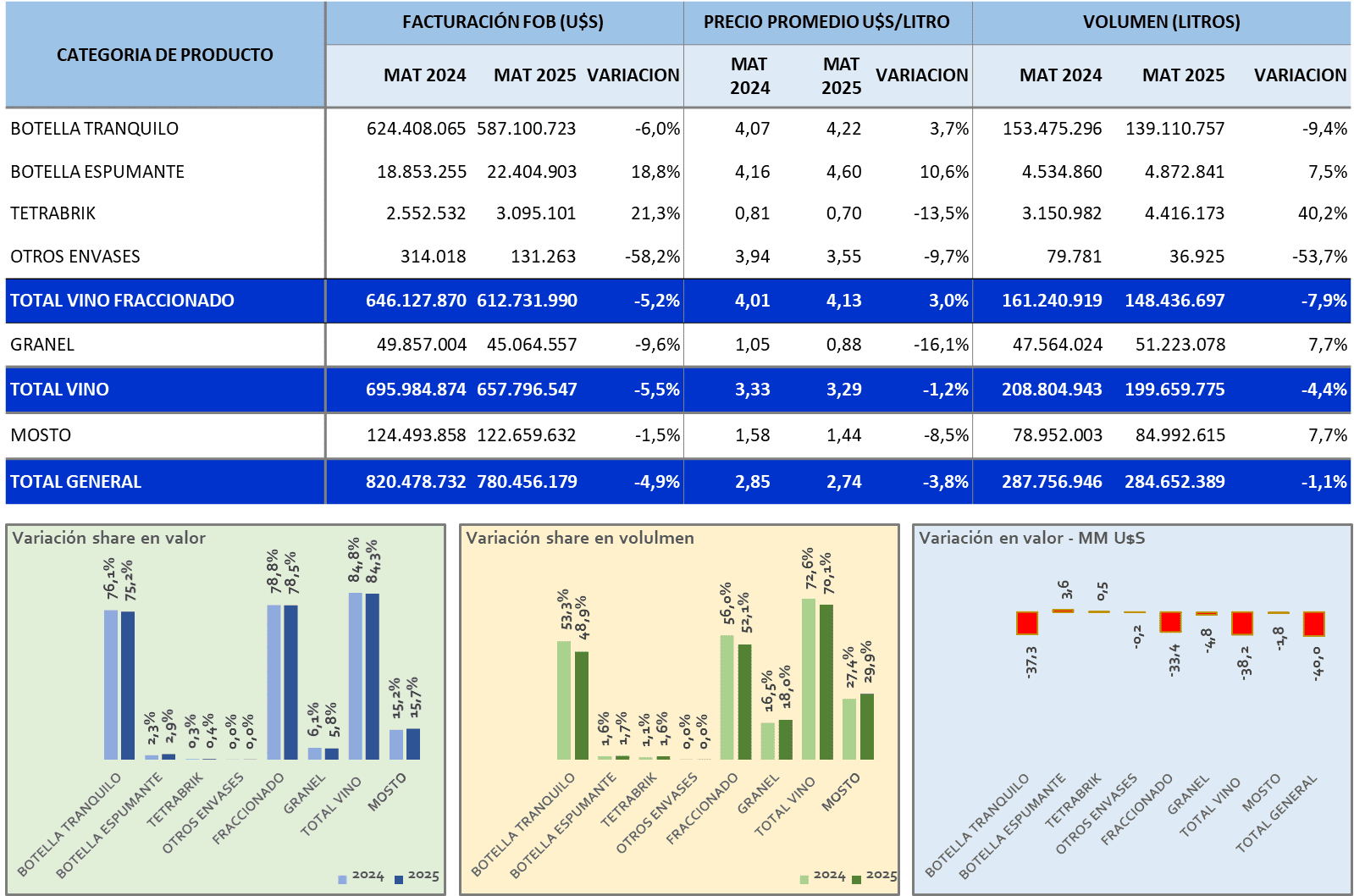

Exportaciones vitivinícolas por categoría (últimos 12 meses a dic 2025)

Salvo en vino granel en volumen las exportaciones argentinas de vinos cayeron en el año 2025 y mostraron su menor valor en décadas (Fuente: Centro de Estudios Económicos de Bodegas de Argentina).

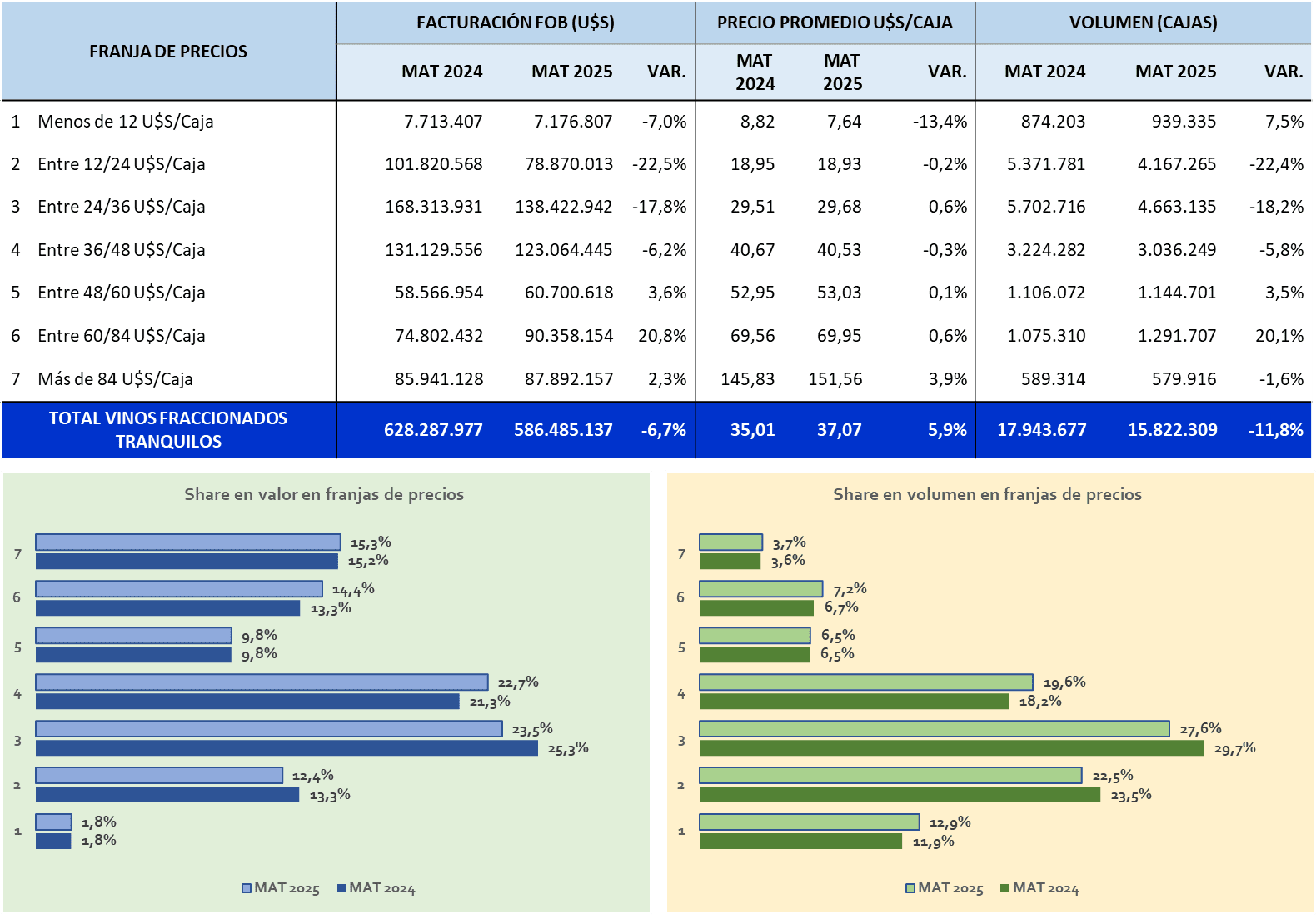

Exportación vinos fraccionados tranquilos por segmento de precios (últimos 12 meses a dic 2025)

En el último año, aunque a niveles muy bajos en relación a las últimas dos décadas, los vinos argentinos fraccionados han logrado aumentar su share en el comercio mundial. Se advierte cómo en 2025 la pirámide se desplazó a categorías Premium, en especial en la de 60 a 84 dólares/caja.

- En los últimos 20 años la performance competitiva de vinos fraccionados de Argentina en los mercados mundiales ha sido muy cambiante, en gran medida por la influencia de variables macroeconómicas locales.

- A la época de penetración de mercados donde jugó un papel preponderante el valor diferenciador del Malbec y el trade down internacional y donde los vinos argentinos alcanzaron su máximo de valor en 2011 y de volumen en 2012 continuó una época de amesetamiento donde el retraso cambiario obligó a los exportadores a migrar hacia categorías de precios más altas.

- Esta política se acentuó entre 2018 y 2024 y el abandono de segmentos más bajos de precios logró frenar por un tiempo la disminución del share de facturación a la par que crecían los inventarios de vinos.

- En el último año, a pesar de haber regresado a un share similar al de los primeros años de penetración, logró aumentarlo lo cual es auspicioso en términos competitivos aunque lo hace en un contexto de apreciación de la moneda local lo cual no le genera buena rentabilidad.

- Poco se puede esperar en materia cambiaria en los próximos años y el aumento de penetración es posible que venga de la mano de un diferencial arancelario en los principales mercados de mantenerse la agresiva guerra comercial de Estados Unidos con Europa.

Mercado de vinos importados tranquilos en EE.UU. y performance argentina

El 2025 fue el año de los «shocks» y la transición: Aunque comenzó con un fuerte impulso importador, el panorama se complicó hacia el segundo semestre.

- Efecto aranceles: A principios de año se registró un aumento preventivo de las importaciones para evitar los nuevos aranceles (especialmente el de febrero bajo la política comercial de «Liberation Day»). Esto generó un exceso de inventario que luego frenó las compras a mitad de año.

- Valor vs. volumen: Se vendió menos vino en términos de litros, pero el valor total de las importaciones aumentó un 11-15% en varios tramos del año. Esto confirma la tendencia de premiumización especialmente en el rango de $15 a $30 U$S.

- Caída del granel: Mientras el vino fraccionado (especialmente el blanco y los espumantes) resistió mejor, el vino a granel sufrió caídas de doble dígito, reflejando una menor demanda por vinos de mesa de bajo costo.

- Ganadores por origen: Francia e Italia consolidaron su dominio, mientras que países como Argentina y Chile enfrentaron un año de ajustes, cerrando con caídas en volumen hacia finales de año.

Para este año (2026), el mercado estadounidense no espera una recuperación masiva en volumen, sino una reconfiguración cualitativa.

- Estabilización lenta: Las asociaciones de distribuidores (WSWA) prevén que el sector toque fondo y comience una recuperación moderada. El foco ya no es «vender más», sino «vender mejor».

- El auge de los blancos y tintos “ligeros»: Se espera que los vinos blancos (que crecieron un 134% a principios de 2026 para algunos países exportadores) sigan ganando terreno sobre los tintos pesados. Los consumidores jóvenes buscan vinos «de sed»: más frescos, con menos alcohol y más fáciles de beber.

- Sostenibilidad y vinos ecológicos: El vino orgánico y de agricultura regenerativa dejará de ser un nicho para convertirse en una exigencia del mercado. Se proyecta que este segmento sea uno de los pocos con crecimiento real en 2026.

- Digitalización y DTC: Las bodegas están apostando por la venta directa al consumidor y plataformas de e-commerce para mitigar la presión de los grandes distribuidores, buscando captar el margen que se pierde en la cadena tradicional.

Vinos argentinos (2025)

- Caída en el “Segmento Value»: Los vinos argentinos por debajo de los 12 U$S en góndola sufrieron la mayor contracción por la feroz competencia de vinos europeos beneficiados por tipos de cambio favorables y al cambio en el hábito del consumidor estadounidense.

- Resiliencia del Malbec Premium: El Malbec de entre 15/25 U$S siguió siendo el motor principal. A pesar de que el volumen general de Argentina cayó cerca de un 10-12% en algunos trimestres, el valor por caja exportada subió, lo que indica que las bodegas están logrando posicionar etiquetas de mayor calidad.

- El factor stock: Los importadores en Estados Unidos comenzaron el 2025 con sobrestocks de 2024 lo que frenó las órdenes de compra durante el primer semestre y se normalizó recién hacia el último trimestre del año.

Perspectivas para 2026

- Más allá del Malbec: Se observa un crecimiento en la demanda de Cabernet Franc y red blends de alta gama. Los críticos y sommeliers están traccionando estos vinos como la «nueva cara» de Argentina.

- La gran oportunidad de los blancos: El Chardonnay de zonas frías y el Torrontés de estilo moderno están ganando espacio en las cartas de vino de Nueva York y California, compitiendo directamente con los Sauvignon Blanc de Nueva Zelanda.

- Vinos con «Sentido de lugar»: Las etiquetas que resaltan subregiones específicas tienen una mejor perspectiva de crecimiento que aquellas que solo dicen «Mendoza» o «Argentina».

2025, el año de los récords y la premiumización

El año 2025 cerró como uno de los mejores años para la importación de vino, impulsado por combinación de factores económicos y climáticos

- Crecimiento en doble dígito: Las importaciones crecieron en volumen y en valor durante el primer semestre, manteniendo un ritmo sólido hacia el cierre del año.

- El factor cambiario: La apreciación del real frente al dólar a inicios de 2025 permitió a los importadores nacionalizar stock y acelerar compras antes de la volatilidad del segundo semestre.

- Boom de los vinos blancos: Fue el fenómeno del año. Mientras que los tintos crecieron a tasas moderadas, los vinos blancos saltaron un 28%, impulsados por nuevas variedades (Albariño, Riesling y el Torrontés argentino de estilo fresco).

- Premiumización real: El valor de las ventas creció por encima del volumen. El consumidor brasileño está migrando de los vinos de mesa nacionales hacia vinos fraccionados importados de mayor calidad (especialmente en el rango de los R$ 50 a R$ 100).

- Chile como líder y Argentina al acecho: Chile aprovechó los aranceles impuestos por Estados Unidos a sus propios vinos para redireccionar excedentes a Brasil, creciendo un 6,5% en volumen. Argentina, por su parte, creció un 3% en valor, demostrando que sus etiquetas están ganando prestigio y precio promedio.

2026, año para la consolidación y la diversificación

Para el 2026, las proyecciones indican que Brasil dejará de ser una «oportunidad coyuntural» para convertirse en un mercado de estructura madura.

- Proyección de consumo: Existe un consenso en la industria de que, si Brasil aumenta su consumo per cápita en tan solo 0,5 litros, absorbería gran parte del excedente de stock regional. Se espera que 2026 sea el año donde el consumo per cápita rompa la barrera de los 2 litros.

- Vinos “sustentables» y saludables: Al igual que en Estados Unidos, el 2026 marca la entrada fuerte de los vinos con baja graduación alcohólica (Low Alcohol) y los vinos orgánicos, que están empezando a dominar las góndolas de los supermercados premium como Pão de Açúcar o St. Marche.

- Nuevos formatos: Aunque el vino fraccionado en botella sigue siendo el rey (95% del mercado), se proyecta una mayor apertura hacia formatos innovadores como el vino en lata y el Bag-in-Box de alta gama para el consumo cotidiano.

- Digitalización del canal: Los clubes de vino y el e-commerce (como Wine.com.br y Evino) seguirán siendo los principales canales de entrada para las etiquetas importadas, representando ya casi el 20% de las ventas de vinos finos.

Vinos argentinos en Brasil (2025)

- Crecimiento Premium: La exportación creció más en valor que en volumen.

- Consolidación como segundo destino: Brasil se asentó firmemente como el segundo mercado más importante en valor para el vino fraccionado argentino.

- Éxito de la Feria ProWine San Pablo: La asistencia récord de bodegas argentinas en San Pablo durante 2025 confirmó la atractividad de este mercado.

Perspectiva para 2026

- Explosión del blanco fraccionado: Según datos del INV de enero de 2026, las exportaciones de vino blanco fraccionado crecieron un 25,4% interanual.

- Variedades no tradicionales: El crecimiento está liderado por el Chardonnay de alta gama, pero también por una revalorización del Torrontés (en versiones más secas y ácidas) y el Semillón.

- Malbec: Sigue liderando en volumen (cerca del 68% de los varietales), pero su crecimiento es más maduro y estable comparado con blancos y rosados.

- Mayor presupuesto de promoción: Wines of Argentina ha incrementado su presupuesto para 2026, con Brasil como mercado prioritario. Esto se traducirá en más misiones comerciales y eventos de degustación en ciudades más allá de San Pablo y Río, como Curitiba y Belo Horizonte.

- Logística terrestre: Otorga una agilidad de reposición para el canal de supermercados y e-commerce (20% de las ventas de vinos finos en Brasil).

- Competencia chilena: Chile sigue siendo el líder en volumen en Brasil, pero Argentina le está ganando la batalla en el segmento «Super Premium» (vinos de más de R$ 100).

Mercado de vinos importados tranquilos en Reino Unido y performance argentina

El 2025 sufrió el impacto del nuevo sistema impositivo, fue un año de «reajuste forzoso» por cambios legislativos que afectaron directamente al vino embotellado

- Fin de la «Wine Easement» (Febrero 2025): Fue el evento del año. Terminó el periodo de gracia que permitía pagar un impuesto uniforme para vinos de entre 11,5% y 14,5% ABV. El nuevo sistema aplica hasta 30 niveles impositivos distintos basados en la graduación alcohólica exacta.

- Impacto en el vino fraccionado: Los vinos tranquilos embotellados (que suelen tener mayor graduación que los espumosos) fueron los más castigados. Se registró una caída cercana al 5-6% tanto en volumen como en valor en el primer semestre.

- Ajuste de precios: El impuesto para un vino de 14,5% ABV subió significativamente (aproximadamente £0,54 adicionales por botella), lo que empujó a muchas etiquetas fuera de los rangos de precio psicológicos de los supermercados (£7,99 o £8,99).

- Argentina en el 2025: A pesar del contexto difícil, Argentina logró posicionar al Reino Unido como su principal comprador de vino a granel (63% del volumen), una estrategia utilizada por las bodegas para embotellar en destino y mitigar costos logísticos y fiscales.

En 2026 las perspectivas son de «moderación y precisión», éste año el mercado británico se está adaptando bajo tres ejes principales:

- Nueva subida del Alcohol Duty (Febrero 2026): Se ha confirmado un nuevo incremento impositivo alineado con el Índice de Precios Minoristas, estimado en un 3,66%. Esto añadirá otros £0,13 de costo base a una botella de vino tinto promedio.

- La era del «Lower ABV»: La gran tendencia de este año es la búsqueda de vinos con menor graduación alcohólica (11% o 12% ABV) para entrar en escalas impositivas más bajas. Veremos un auge de vinos blancos frescos y tintos ligeros (estilo Pinot Noir o Gamay) que permitan mantener precios competitivos.

- Premiumización selectiva: El consumidor británico está bebiendo menos, pero busca «historias» y «sustentabilidad». El 2026 verá un crecimiento en la demanda de vinos con certificación orgánica y envases alternativos (botellas de vidrio más ligeras o latas premium) para reducir la huella de carbono, un tema central en los retailers británicos.

- Diversificación de orígenes: Ante el encarecimiento de los clásicos, hay un interés creciente por regiones emergentes de Europa del Este y por el fortalecimiento de los vinos de «Nuevo Mundo» que ofrecen una mejor relación calidad-precio-impuesto.

Vinos argentinos en Reino Unido 2025

- Caída del fraccionado vs. granel: Debido al fin de la moratoria impositiva (Wine Easement), el costo de importar vino ya embotellado desde Argentina subió drásticamente. Así, Reino Unido fue su principal comprador de granel (63% del volumen total exportado a ese destino), para ser embotellado localmente.

- Ajuste en valor: Las importaciones generales de vino en el Reino Unido cayeron en valor durante 2025 y Argentina no fue ajena, aunque logró mantener su cuota de mercado gracias a precios competitivos frente a Australia y Chile.

- El éxito del Cabernet Franc: A pesar de la caída general, algunas etiquetas premium ganaron importantes premios en Londres, demostrando que en el segmento de £20- £30 el vino argentino fraccionado sigue teniendo una alta performance y valoración.

Perspectivas 2026: La guerra de «los grados» y el blanco

- El nuevo «Duty»: Al subir el impuesto al alcohol un 3,66% significa que un vino tinto argentino típico de 14% o 14,5% ABV ahora paga entre 11p y 13p adicionales de impuesto por botella.

- Performance del vino blanco: Los vinos blancos fraccionados argentinos crecieron un 25% interanual en enero. Esto, porque tienen menor graduación alcohólica (12%- 12,5%) y una escala impositiva más favorable.

- Adaptación del Malbec: Las bodegas están enviando para 2026 versiones de Malbec con perfiles más frescos y menos alcohol. El White Malbec sigue siendo un caso de éxito comercial, creciendo en valor por su capacidad de atraer a consumidores jóvenes y evitar los tramos más altos del impuesto.