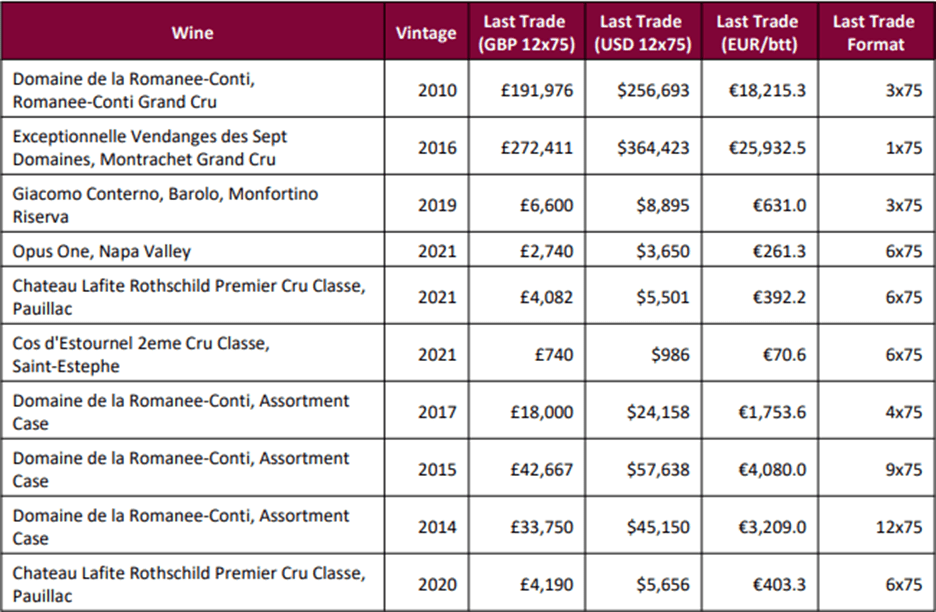

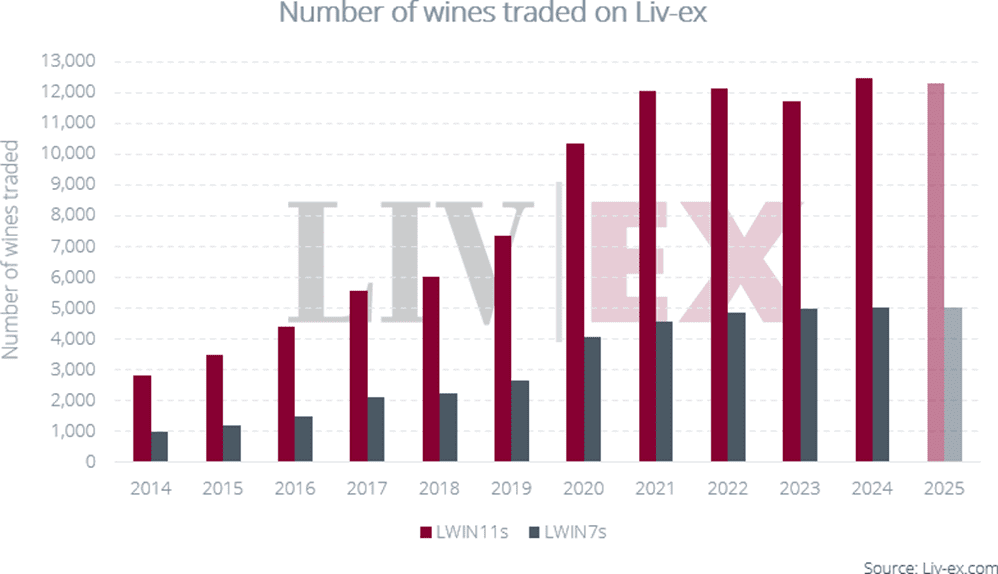

Según la bolsa global de vinos finos, London International Vintners Exchange (Liv-ex), en 2025 el volumen de vinos finos comercializados alcanzó un máximo histórico, con más de 5.000 etiquetas únicas y más de 12.000 combinaciones únicas de etiqueta y añada negociadas, pero el valor negociado disminuyó un 9,2% en comparación con 2024.

En el año 2000, los corredores de bolsa James Miles y Justin Gibbs se propusieron transformar el mercado del vino fino estableciendo una bolsa de valores en línea. Así nació la Bolsa Internacional de Viticultores de Londres (Liv-ex), creciendo en estándares reconocidos mundialmente y conformados en la actualidad por más de 550 miembros en 47 países. La membresía ofrece a los profesionales del vino información y perspectivas del mercado, además de la posibilidad de fijar precios, comprar, vender y realizar transacciones a través de un único punto de contacto.

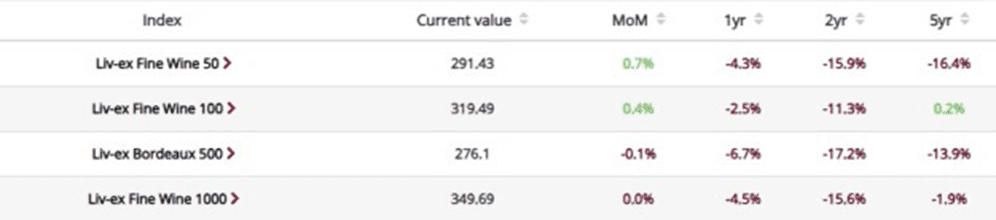

Los índices principales que mide Liv-ex son Fine Wine 50 (evolución diaria de los precios de los vinos de primera calidad de Burdeos, incluyendo las últimas 10 cosechas de Lafite Rothschild, Margaux, Mouton Rothschild, Haut-Brion y Latour); Fine Wine 100 (evolución de precios mensual de los 100 vinos finos más buscados y comercializados del mundo); y Fine Wine 1000 (es el índice más amplio de Liv-ex, que rastrea el desempeño de precios de 1000 vinos finos de todo el mundo, reflejando la actividad comercial real), del que desprenden los subínidces Burdeos 500, California 50, Puerto (Oporto) 50, Leyendas de Burdeos 40, Borgoña 150, Champagne 50, Ródano 100, Italia 100 y Resto del Mundo 60.

Performance 2025

Según informan desde la entidad en diciembre de 2025, los principales índices Liv-ex se mantuvieron estables, con una suba del 0,4% el Fine Wine 100 y sin cambios respecto a noviembre el Fine Wine 1000. Por su parte, el Ródano 100 lideró los subíndices con una ganancia del 1,6% y cierra el año como el único índice que registró rentabilidades positivas en 2025.

A su vez, los subínidices de Burdeos, con peor desempeño en 2025 fueron el Second Wine 50 (50 vinos secundarios más negociados de Burdeos) con una caída del 9,4%; el Right Bank 100 (100 vinos finos de la orilla derecha de Burdeos), cayendo un 8,2%; y el Right Bank 50 (50 vinos más comercializados de las denominaciones de la orilla derecha de Burdeos), con un -7,3%.

Solo el 37,9% de los componentes del Fine Wine 1000 registró una caída de precios en diciembre, la proporción más baja desde septiembre de 2022. Mientras tanto, el 24,9% no registró cambios de precio, lo que se refleja en la estabilidad general del índice respecto al mes anterior.

A pesar de que los precios muestran una estabilidad creciente, la actividad del mercado aún se encuentra en fase de recuperación: el volumen de operaciones del 4T de 2025 cayó un 7,2% y el valor negociado disminuyó un 9,2% en comparación con el 4T de 2024.

La amplitud de vinos comercializados en Liv-ex en 2025 alcanzó un máximo histórico, con más de 5.000 etiquetas únicas y más de 12.000 combinaciones únicas de etiqueta y añada negociadas.

El mercado de los vinos finos: situación actual

Según Tom Burchfield, director de Inteligencia de Mercado de Liv-ex, se puede concluir que la situación actual del mercado de los vinos finos se caracteriza por:

- Un cierto grado de optimismo regresó al mercado durante el segundo semestre (H2), con los principales índices de Liv-ex encontrando estabilidad.

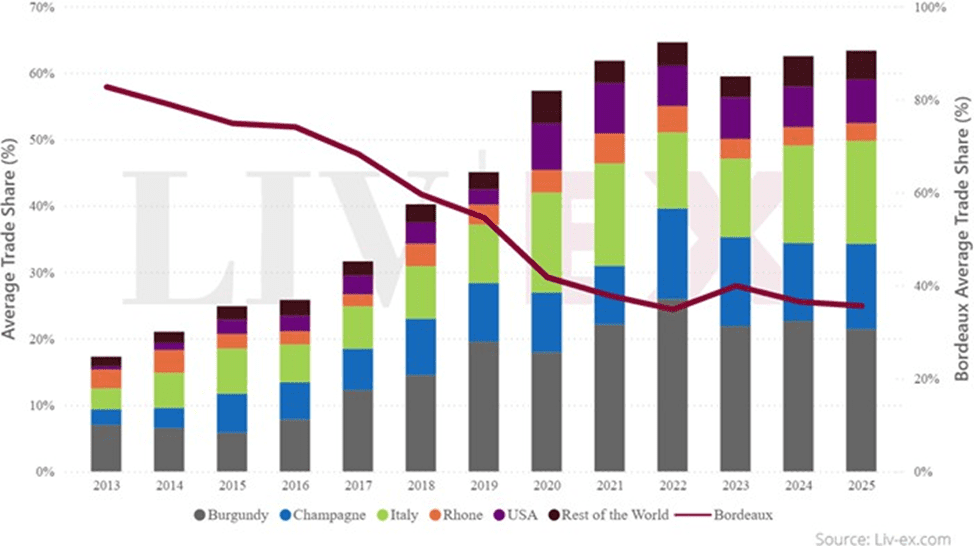

- Con la introducción de aranceles, los compradores estadounidenses —el segmento de compra más relevante en 2024— pasaron a un segundo plano en 2025.

- Los compradores europeos tomaron la iniciativa, con un aumento del 48,2% interanual en el valor total de las compras europeas.

- De cara al futuro, con precios que muestran estabilidad y los primeros indicios de recuperación en el mercado asiático, analizamos qué podría deparar 2026.

Se necesitaron tres años para que los principales índices de Liv-ex volvieran a subir, pero en septiembre finalmente lo lograron. Desde entonces, han seguido encontrando estabilidad, lo que aporta un cierto grado de optimismo al mercado de los vinos finos de cara al nuevo año. Antes de adelantarse demasiado, conviene recordar el desempeño completo del mercado de vinos finos en 2025, sostienen desde Liv-ex.

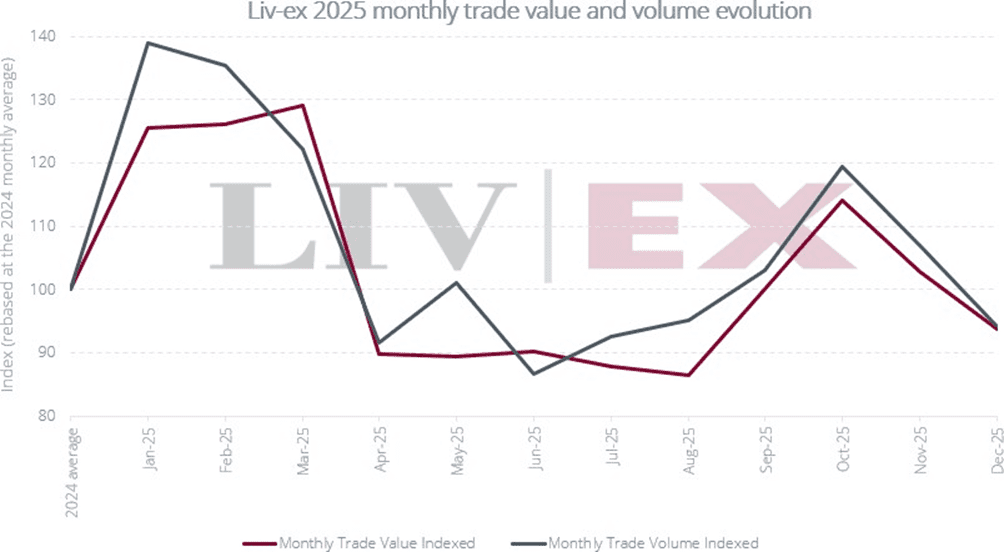

Tras la caída sostenida y constante de 2024, el 2025 comenzó con una nota más positiva: el valor y el volumen de las operaciones aumentaron durante los dos primeros meses, quizá como señal de que la liquidación de inventarios estaba ya plenamente en marcha.

Luego, el 13 de marzo de 2025, el presidente Trump amenazó con imponer aranceles del 200% al alcohol procedente de la UE, un golpe duro que dejó al mercado tambaleándose. Con el Día de la Liberación, el 2 de abril, confirmándose aranceles del 15% al vino europeo, los compradores estadounidenses se retiraron. Esto supuso un problema para el ya frágil mercado de los vinos finos.

Los efectos fueron inmediatos: abril registró las mayores caídas de los índices de Liv-ex desde 2023, y regiones como Champagne e Italia, que se habían beneficiado de una demanda estadounidense constante, se mostraron especialmente vulnerables.

Tras una campaña de Bordeaux En Primeur (sistema que permite comprar los vinos que aún están en barrica, logrando precios mas atractivos) en la que incluso aquellos productores que aparentemente habían fijado precios lo suficientemente bajos comprobaron que los coleccionistas habían perdido el interés, el mercado entró en la habitual pausa estival.

Sin embargo, a medida que los comerciantes regresaron del receso, comenzaron a aparecer algunas señales positivas. Las ratios de puja/oferta (bid:offer) —un barómetro del sentimiento del mercado y un indicador fiable de los movimientos futuros de precios— empezaron a aumentar.

A su vez, los precios siguieron la misma tendencia, con los principales índices registrando subidas durante tres meses consecutivos a partir de septiembre. El valor y el volumen de las operaciones también aumentaron en septiembre y octubre, antes de retroceder ligeramente en noviembre y nuevamente en diciembre, cuando los comerciantes cerraron por las fiestas navideñas.

El resultado de todo ello fue que el valor total negociado se situó un 5,8% por debajo de 2024. Por otro lado, los volúmenes de negociación fueron un 7,2% superiores a los de 2024.

Vinos comercializados en Liv-ex

El año 2025 cerró con un número similar de añadas únicas (LWIN11) y marcas (LWIN7) negociadas al de cada año desde 2021.(El LWIN -Liv-ex Wine Identification- es un estándar para la identificación de vinos. El LWIN7 identifica el vino y el LWIN11 añade cuatro dígitos al final para especificar la añada).

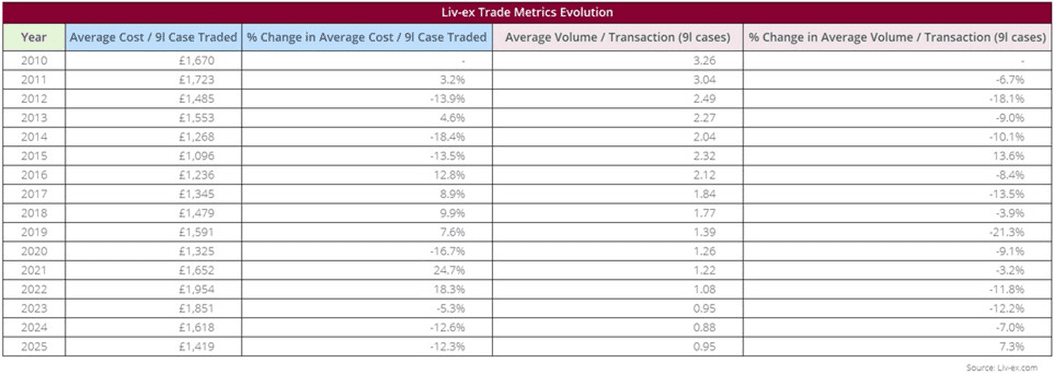

Hubo un aumento de las operaciones en vinos de menor precio, el Liv-ex 1000 (la medida más amplia del mercado) cerró el año con una caída del 4,5%. Mientras tanto, el costo medio por caja negociada descendió un 12,3%. Esto indica que, aunque la huella global de los vinos comercializados se ha mantenido similar durante los últimos cinco años.

Esto indica que, aunque la huella general de los vinos comercializados se ha mantenido similar durante los últimos cinco años, en 2025 se registró un aumento de los volúmenes de negociación de vinos de menor precio.

¿Qué se puede esperar del 2026?

Según el informe de Liv-ex, por estas fechas el año pasado, el panorama era desalentador. Se sabía que los aranceles eran probables y que los precios aún tenían margen para caer. ¿Qué ocurriría si el mercado estadounidense se retiraba? ¿Seguiría el mercado asiático estancado? ¿Podrían los mercados del Reino Unido y Europa cubrir ese vacío?

Doce meses después, la perspectiva es más positiva. Aunque nos encontramos en una fase muy inicial de la recuperación, ahora ya se conocen las respuestas a algunas de esas preguntas. Los aranceles, aunque indeseables, no han sido desastrosos para el mercado secundario en su conjunto (aunque los compradores estadounidenses, por supuesto, están sintiendo la presión). Los precios han caído, pero parecen estar estabilizándose, especialmente en el segmento más alto. El mercado asiático muestra brotes verdes. El mercado europeo ha dado un paso al frente y todo apunta a que seguirá haciéndolo este año.

Se debe subrayar una vez más que no se espera que el camino a partir de aquí sea fácil. El informe anticipa que, en conjunto, el mercado se mantendrá tocando fondo durante 2026. Esto representa una oportunidad.

La caída ha sido, en esencia, el resultado de un desequilibrio entre oferta y demanda. Si los precios se mantienen en los niveles actuales durante un periodo prolongado, se abre la puerta a que nuevos coleccionistas compren y consuman vinos finos, construyendo una demanda sostenible a largo plazo basada en la pasión por el vino y no en la posibilidad de obtener ganancias rápidas. Esto será clave a medida que el coleccionista tradicional continúe dando un paso atrás, con sus bodegas ya llenas.

¿Cuáles podrían ser los obstáculos?

Una pequeña cosecha de Borgoña 2024 saldrá al mercado este mes. Se espera que los precios se mantengan aproximadamente en los niveles de la campaña 2023, que de por sí no fue un gran éxito. A medida que los comerciantes reajustan sus estrategias a comienzos de año, esto podría suponer un reto poco bienvenido.

Bordeaux 2025 En Primeur: La prometedora añada 2025 (aunque algo mermada por el calor y la sequía) tendrá que lanzarse a precios realmente atractivos. Los vinos deberán ofrecerse al consumidor final por debajo del precio de mercado de añadas anteriores comparables. Si la estabilidad continúa afianzándose durante el primer trimestre, una campaña de En Primeur convincente podría llegar en el momento justo para impulsar la recuperación a una nueva fase.

El sector vinícola estadounidense continúa presionando para que el vino quede excluido de los aranceles. Si bien los comerciantes estadounidenses tendrán que seguir importando vino europeo cuando se agoten sus existencias (o cerrar sus negocios), mientras los aranceles sigan vigentes, la demanda en EE.UU. continuará siendo moderada. Un argumento claro es que, si los esfuerzos de presión tienen éxito y se produce una verdadera reactivación de la demanda estadounidense, sumándose al aumento de la demanda europea y asiática, el mercado daría un giro decisivo.

Fuente: Liv-ex