Con 1.000 millones de consumidores potenciales, el mercado Indio para las bebidas alcohólicas está llamando la atención de las marcas en todo el mundo. El aumento del poder adquisitivo, mayor afluencia a eventos sociales y más aceptación al consumo de alcohol por parte de la sociedad son ventajas obvias, pero -según un informe de la consultora británica IWSR- la competencia es intensa, las categorías por excelencia son la cerveza y los destilados y las características de los consumidores son muy complejas.

Según un informe de la empresa británica IWSR, el mercado de bebidas alcohólicas de la India tiene un enorme potencial para los próximos años; sin embargo, la competencia es intensa y el panorama del mercado sigue siendo muy complejo, con una base de consumidores muy consciente del valor. Esto significa que las empresas deberán desenvolverse con cuidado y estar preparadas para adaptarse a los cambios.

Cómo ganar en el mercado de bebidas alcohólicas de la India

Mientras persisten los desafíos en el mercado mundial de bebidas alcohólicas, el papel de la India como el motor de crecimiento más formidable del planeta se ha vuelto aún más vital. Pero ¿qué se necesita para lograr el éxito en este mercado enorme y, al mismo tiempo, extraordinariamente complejo?

Los volúmenes totales de bebidas alcohólicas (TBA, por sus siglas en inglés) en la India crecieron a una tasa de crecimiento anual compuesta (CAGR) del +3% entre 2019 y 2024, coronada por un aumento del +6% en 2024 y una proyección de +4% para 2025, según datos de IWSR. Se espera que el crecimiento continúe en los próximos años, con volúmenes que aumentarían a una CAGR del +3% entre 2024 y 2034.

Este crecimiento abarca todas las categorías: destilados, vino y cerveza registrarían expansiones de CAGR de entre +3% y +4% durante la próxima década. Para las bebidas listas para beber (RTD) se prevé un crecimiento aún mayor, con una CAGR del +6% hasta 2034.

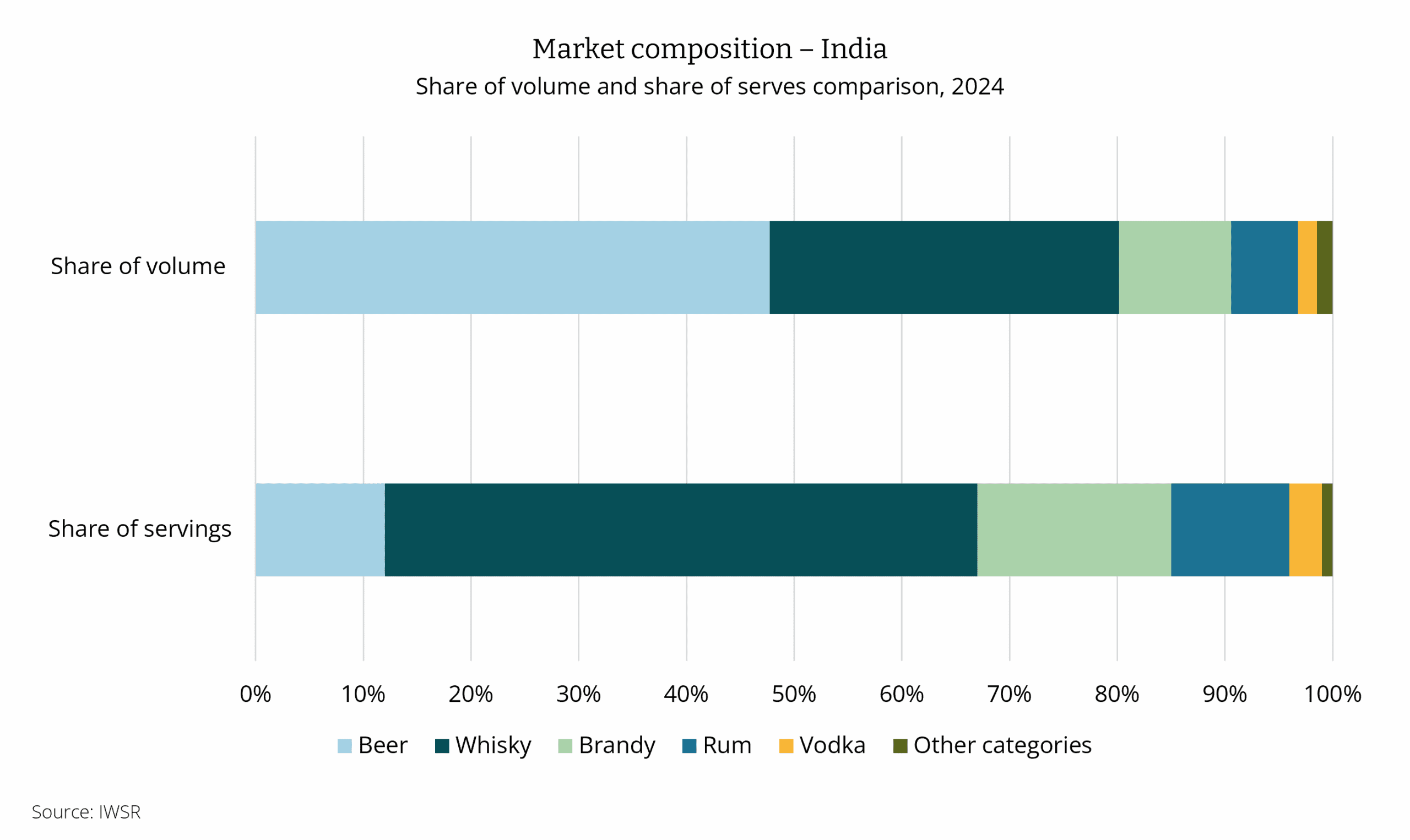

En términos de volumen, la cerveza es la categoría más grande, pero si se analiza desde la perspectiva del número de consumiciones, el whisky representa más de la mitad de las bebidas servidas.

Los productos nacionales dominan las categorías de destilados y cerveza, aunque las importaciones están ganando terreno. Los volúmenes de destilados importados crecieron a una CAGR del +16% entre 2019 y 2024, con un aumento proyectado del +9% en 2025. Las proyecciones de IWSR muestran un crecimiento de +8% CAGR entre 2024 y 2029 y de +6% CAGR hasta 2034. Las importaciones de cerveza siguen una trayectoria igualmente impresionante.

“La India lidera la expansión del mercado total de bebidas alcohólicas en los mercados en desarrollo gracias a factores como la socialización, la continua premiumización, mejoras en el comercio minorista y el desarrollo de nuevos productos, con entre 15 y 20 millones de nuevos consumidores en edad legal para beber cada año, lo que amplía el público en un mercado que aún permanece poco desarrollado”, afirma Jason Holway, consultor senior de investigación en IWSR.

“Los destilados y las bebidas RTD continuaron creciendo a comienzos de 2025, mientras que la cerveza también registró ganancias constantes en volumen. El desempeño del vino es mixto: el espumoso ha crecido ligeramente, pero el vino tranquilo todavía no ha logrado salir de su leve tendencia a la baja”, agregó Holway .

¿Cuáles son los principales desafíos?

Con una población en edad legal para beber que se acerca rápidamente a los mil millones de consumidores potenciales, no hay duda del enorme potencial de la India. Sin embargo, este vasto país es extremadamente complejo, con variaciones a nivel estatal en impuestos, regulación, distribución y venta minorista. El alcohol es una de las fuentes de ingresos más importantes para las autoridades estatales.

En la segunda mitad de 2025, el gobierno estatal de Maharashtra, un estado relativamente abierto, introdujo una nueva política para impulsar las inversiones locales, con Maharashtra Made Liquor (MML) emergiendo como una nueva categoría. Desde su lanzamiento, el MML ha captado una demanda significativa, desplazando volumen de marcas establecidas de IMFL (Indian Made Foreign Liquor) de gran volumen.

“Otro ejemplo del papel que desempeñan los procesos regulatorios a nivel estatal se observa en el etiquetado”, afirma Holway. “Las etiquetas deben registrarse —y pagarse— anualmente estado por estado. Este es uno de los métodos que utilizan los estados para garantizar que solo se vendan productos registrados dentro de su territorio, algo necesario cuando los precios y la disponibilidad pueden variar entre fronteras estatales. La situación actual en Delhi (donde muchas marcas nacionales no han estado disponibles durante algún tiempo) y la vecina Gurugram (Gurgaon) (donde los precios son notablemente más bajos —y las etiquetas especifican ‘Solo para venderse en Haryana’) es una ilustración perfecta de esta realidad”.

“Un matiz importante a nivel estatal es el grado en que el estado participa en la cadena de suministro del alcohol. Esto puede variar desde un control total del comercio mayorista y minorista a través de corporaciones estatales de bebidas, pasando por modelos híbridos, hasta modelos de subastas o de mercado abierto. Sin embargo, todos los estados intervienen en la fijación de precios, influenciados, por supuesto, por sus propias tasas de impuestos especiales (excise). Posteriormente es muy difícil modificarlos, incluso cuando, en la mayoría —aunque no en todos— los estados, los precios se renegocian anualmente. La mayoría de los estados establecen precios máximos de venta al público (MRP) y algunos también fijan precios mínimos de venta al público.”

El consumidor indio

Según la investigación de consumidores IWSR Bevtrac, que se centra en la población urbana relativamente acomodada, el sentimiento del consumidor sigue siendo muy positivo, especialmente en lo que respecta a las finanzas personales y a las expectativas de un aumento en los ingresos disponibles.

Un componente importante de este panorama optimista es la mayor disposición a participar en eventos sociales, tanto relacionados con el trabajo como con la familia, donde el consumo de alcohol se ha vuelto más aceptado. “En este contexto, mostrar gusto y estatus mediante la elección de marcas de mayor calidad se vuelve cada vez más importante, lo que sustenta una tendencia sostenida hacia la premiumización”, afirma Holway.

Dicho esto, existe una brecha creciente entre los grupos de edad más jóvenes —que tienen más probabilidades de asistir a eventos sociales y consumir alcohol en ellos— y los grupos mayores (Generación X y Baby Boomers), que tienden a entretener más en casa y además consumen alcohol de forma más moderada.

Según Bevtrac, el 26% de los consumidores indios en edad legal para beber (LDA+) se abstienen de consumir alcohol, y este nivel se mantuvo estable entre septiembre de 2024 y septiembre de 2025. El crecimiento del segmento sin alcohol proviene de los bebedores, no de los abstemios. “No hay evidencia de una fuerte tendencia hacia la moderación en India, ni siquiera entre grupos de pares, aunque el comportamiento futuro declarado podría estar señalando cambios”, señala Holway.

El mercado de bebidas de India también se caracteriza por tener una composición fuertemente “occidental”, con los destilados dominados por whisky, ron y brandy, mientras que vodka y ginebra disfrutan de nichos pequeños pero establecidos y en crecimiento. Sin embargo, también está creciendo un orgullo por lo “indio” entre los consumidores, lo que beneficia a la nueva generación de whiskies single malt indios y a los destilados blancos domésticos de gama alta.

¿Qué hay de nuevo en el mercado?

Aunque la composición “occidental” del mercado de destilados de India tiende a limitar la expresión de sabores y variaciones regionales, las marcas internacionales están encontrando cada vez más éxito al adaptar sus innovaciones a los gustos locales, incorporando sabores como mango, chile y jamun.

Este es otro ejemplo del potencial de lo “indio” como elemento de mercado. Al mismo tiempo, la premiumización del whisky local —incluidos los single malts indios y los blends— está elevando las expectativas de los consumidores y manteniendo el interés de los jóvenes en edad legal para beber por el Scotch blended, mientras que el Scotch de malta parece estar perdiendo terreno frente a los single malts indios.

Otra área de crecimiento son los destilados de agave. El tequila es un producto especialmente fuerte, actuando como un producto híbrido que conecta el mercado de destilados claros y oscuros. Su éxito también está teniendo un impacto indirecto en el consumo de vino: el 48% de los consumidores de vino tranquilo son mujeres, quienes muestran un interés creciente por el tequila y los cócteles.

Más positivo para el vino importado es el estrechamiento de la brecha de precios entre vinos locales e importados, debido a la premiumización de los productos domésticos. Esto está haciendo que las opciones importadas resulten más atractivas para los consumidores, algo que podría intensificarse con la firma de acuerdos de libre comercio (FTA) con la Unión Europea y Australia, con acuerdos similares posiblemente con Chile, Estados Unidos y Nueva Zelanda. Mientras tanto, el FTA firmado con el Reino Unido beneficiará especialmente al whisky escocés y a la ginebra.

La influencia de los individuos de alto patrimonio (HNWIs) también está creciendo y expandiéndose más allá de las ciudades de primer nivel hacia ciudades de segundo nivel, como Chandigarh y Hyderabad. Aunque esto crea oportunidades evidentes para las marcas importadas, los productos locales también muestran una confianza creciente, reflejada en el lanzamiento de ediciones limitadas y ediciones para travel retail global (GTR) con precios comparables a los de las importaciones.

¿Qué ocurrirá después?

El mercado indio sigue siendo altamente fragmentado y sujeto a cambios que pueden alterar drásticamente el panorama comercial, como lo demuestra el ejemplo de Maharashtra Made Liquor y su impacto en las marcas de alto volumen.

La moderación en el consumo podría convertirse en un factor cada vez más influyente: la investigación de Bevtrac sugiere que todos los grupos de edad están ahora dispuestos a alternar entre bebidas alcohólicas y no alcohólicas, tanto en casa como en establecimientos de consumo.

Entre los factores que impulsan esta tendencia están:

- La asequibilidad: al salir más, los consumidores buscan que su dinero rinda más.

- La moderación por motivos de salud.

- La experimentación continua.

Según la investigación más reciente de Bevtrac, algunas categorías como el ron y el vino mostraron señales de desaceleración en la segunda mitad de 2025, y los consumidores indios expresaron una mayor intención de reducir su consumo de alcohol en el futuro.

La mayoría de los bebedores en India afirman que están reduciendo su consumo o manteniendo sus hábitos habituales, aunque una proporción notable dice que está bebiendo más, y muchos mencionan que compran marcas de mayor calidad y categorías más caras.

“Las empresas que participan en el mercado indio deben mantenerse constantemente vigilantes, asegurándose de tener planes de contingencia y de no concentrar toda su inversión en un solo lugar”, afirma Holway. “Necesitan mantener un conocimiento detallado de la situación en cada estado y estar preparadas para adaptarse a posibles cambios.«

“Navegar cuidadosamente el mercado no garantiza el éxito: los desafíos de India son casi tan grandes como sus oportunidades, pero casi todos los grandes propietarios de marcas consideran a India como un mercado imprescindible. Construir estrategias de entrada al mercado exitosas aquí requiere una fuerte capacidad para manejar las complejidades locales, combinada con un profundo conocimiento de las oportunidades de cada categoría estado por estado.”, concluyó.

Fuente: IWSR