Socio fundador de la consultora de marketing «Desde lo Concreto», especializado en el mercado de los vinos, Juan Francisco Parajuá advierte, en el siguiente texto de su autoría, que la crisis vitivinícola actual exige una revisión profunda de las estrategias del sector. Cuestiona el debilitamiento de la Corporación Vitivinícola Argentina (Coviar) y la falta de información confiable para la toma de decisiones, al tiempo que plantea la necesidad de comprender mejor los cambios en los hábitos de consumo. En su visión, la industria debe abandonar la lógica de imponer modelos tradicionales y enfocarse en escuchar al consumidor, adaptando su oferta a las preferencias y demandas de los nuevos mercados.

Licenciado en administración de empresas y contador público por la Universidad Católica Argentina con posgrados de UADE y Universidad de San Andrés . Su trayectoria supera los 30 años en áreas comerciales y de marketing, dejando huella en empresas como Sevel Argentina (jefe de investigación de mercado), Cepas Argentinas (gerente de marketing de bebidas y gerente de ventas interior) y Grupo Peñaflor (gerente de marketing masivos).

«La solución de la industria de vino la vamos a encontrar escuchando a los consumidores, no a los puristas«

En 2025 se debió replicar -dentro del proceso de Plan Estratégico Vitivinícola (PEVI)– la investigación troncal que se hizo en 2005, se repitió en 2015 y que tenía que volver a realizarse 10 años después.

Las internas conocidas de la industria fueron menguando los recursos para llevarla a cabo y, hoy estamos sin esa herramienta estratégica clave. Pero no leí a nadie quejarse de este hecho. Incluso, cuando en este momento está en pleno cuestionamientos la Corporación Vitivinícola Argentina (Coviar) y sus recursos, pocos rescatan la existencia de estas investigaciones, disponibles para toda la industria, sin depender del tamaño de la bodega.

Mercado en crisis, sin información de los consumidores, es difícil que se encuentren las soluciones. Y más difícil si, ni siquiera, tenemos conciencia de lo que realmente necesitamos. No contamos con investigaciones de mercado y ni nos damos cuenta de eso. Por suerte, la realidad encuentra siempre por donde manifestarse y si queremos buscarla, la podemos encontrar. Obviamente, hay que ir a buscarla y salir de los grandes promedios, de las “pinceladas gruesas”, de aquello que todos miran. Como se dice habitualmente “en los grandes promedios, los enanos se ahogan”.

En esas investigaciones hay cosas que surgían claramente. Consumidores de vino y de otras bebidas alcohólicas coincidían que, para que el vino sea más atractivo, debía orientarse a productos más suaves, más fáciles (más dulces) y más refrescantes. Ahí tendría más chances de conquista de nuevas ocasiones y nuevos consumidores.

Guillermo Oliveto, que lideró el análisis estratégico de la categoría, planteaba que el vino tenía que ir por una “revolución”, apostando por la innovación…” ¿en qué? (se auto preguntaba) … en todo… en producto, en envases, en comunicación, en ocasiones, en público al que se debería apuntar, en comercialización, etc.”.

Si bien hay que reconocer que no nos destacamos por ser una categoría innovadora, hay evidencias que, quienes han ido por caminos no tradicionales, han conseguido crecimientos, mientras que la categoría -en sus características más puristas- está claramente en crisis. Veamos que podemos aprender con la poca información que nos queda.

El INV nos abrió más la información, aprovechémoslo

El Instituto Nacional de Vitivinicultura (INV) emitió, como la hace todos los años, el informe anual, en este caso del 2025. Por otro lado, a partir de febrero de 2026 abrió la información de despachos agregando una “segmentación”: los “endulzados” (vinos que tiene agregados de mosto de uva). A estos se le suman los “dulces naturales”. Por suerte, esta nueva segmentación la incluyó también en el informe del 2025.

Mirando para atrás, todos conocemos los «grandes« números del 2025. El mercado cayó – 2,6%; los sin mención varietal -5,2%; los varietales, después de dos años donde habían caído por debajo del 30% del total, se recuperaban con un crecimiento del 3,3%; y los espumosos, siguieron en crisis cayendo -4,9%.

Hasta ahí la información que solemos ver, y es muy gruesa como para sacar conclusiones importantes que nos den indicios para operar. Ahora, con la apertura de información que hizo el INV, podemos ir sumando otros datos.

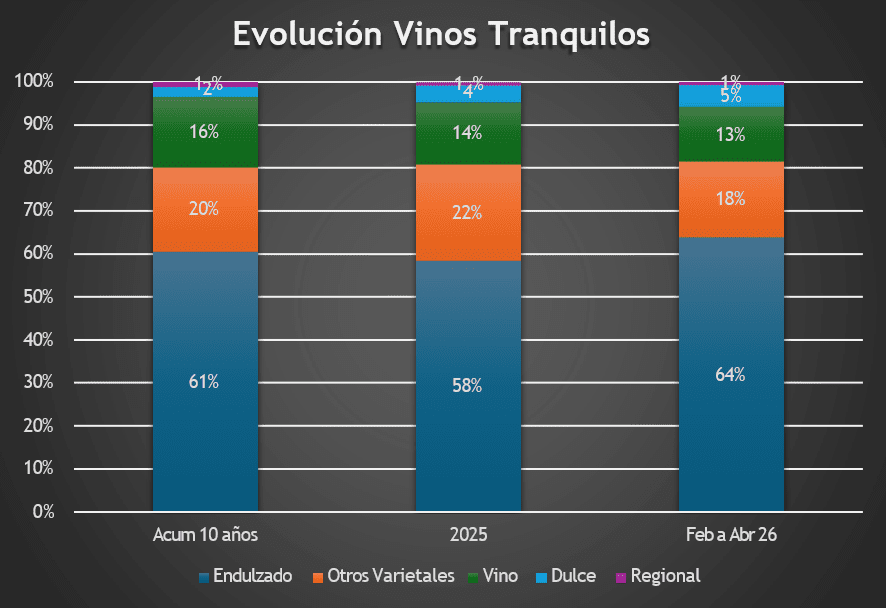

Si hacemos el ponderado de los últimos 10 años, podemos afirmar que más del 60% de los litros de vinos tranquilos que se consumen en Argentina tienen un “dulzor”. Y si vemos los últimos 3 meses (de febrero a abril de 2026), el número llega a casi el 70%. Se intuía que era importante esta presencia, pero tener los datos duros, nos pone en un plano diferente. Como siempre decimos “lo hechos son sagrados, las opiniones son libres”. Los datos, los hechos, hoy están disponibles para todos en este sentido.

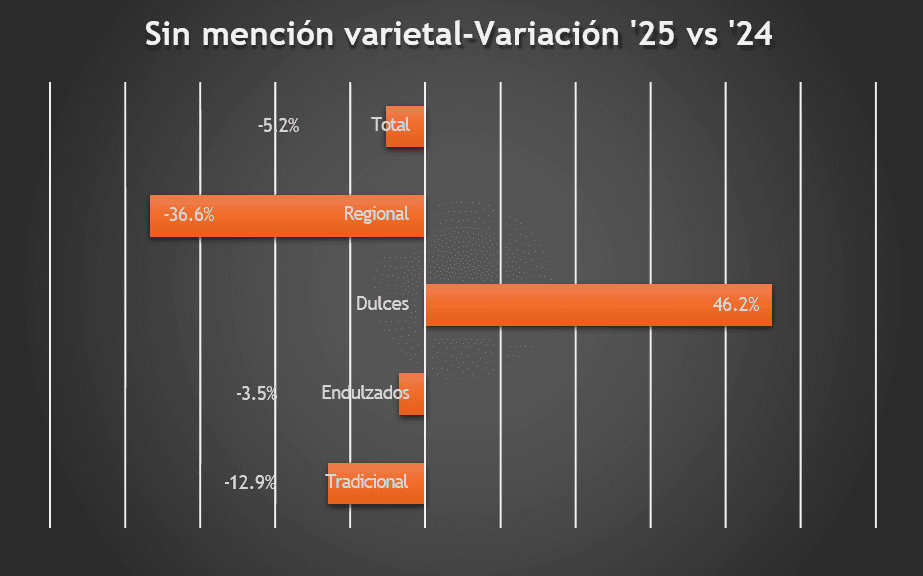

A partir de esta nueva apertura, hagamos “doble click” en los distintos segmentos en los que se desglosa la categoría en los informes de despachos al mercado interno. Comencemos por los “sin mención varietal”, los que comúnmente conocemos como los “genéricos”, que representa casi dos tercios del vino que se consume en nuestro país.

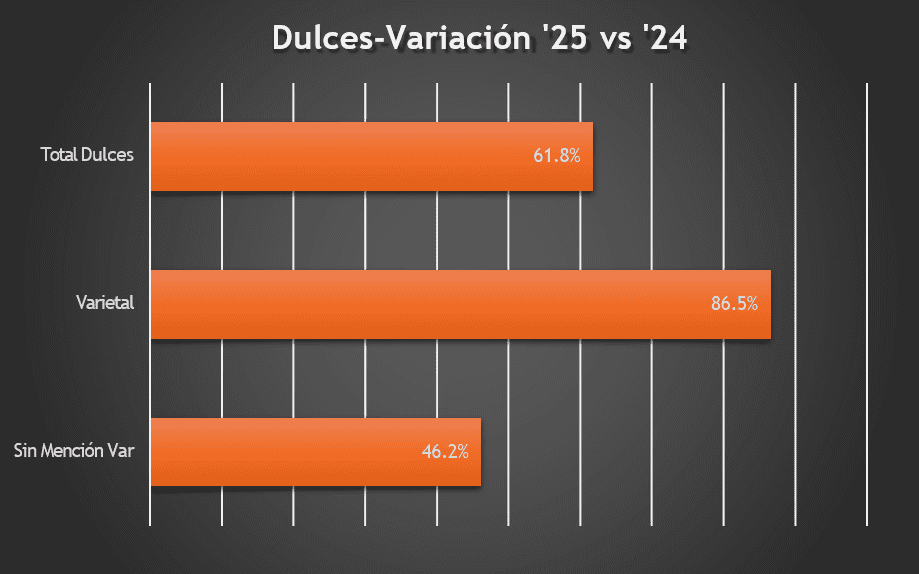

Más allá de los regionales que están dentro de este segmento (vinos de algunas provincias específicas como La Rioja, Catamarca, Córdoba, Jujuy, Salta, San Luis), lo significativo está en los otros “sub-segmentos”. Mientras que el total de los “genéricos” pierde -5,2% respecto al 2024, los “tradicionales” (me refiero a los vinos que no tienen agregado de mosto y que no son dulces naturales), caen muchísimo más, hasta llegar al -12,9%. Por su parte, los «endulzados» -aquellos que tienen agregado de mosto cayeron -3,5%, menos que el total del segmento. Y, por último, los «dulces» se destacaron en su crecimiento, llegando a +46,2%.

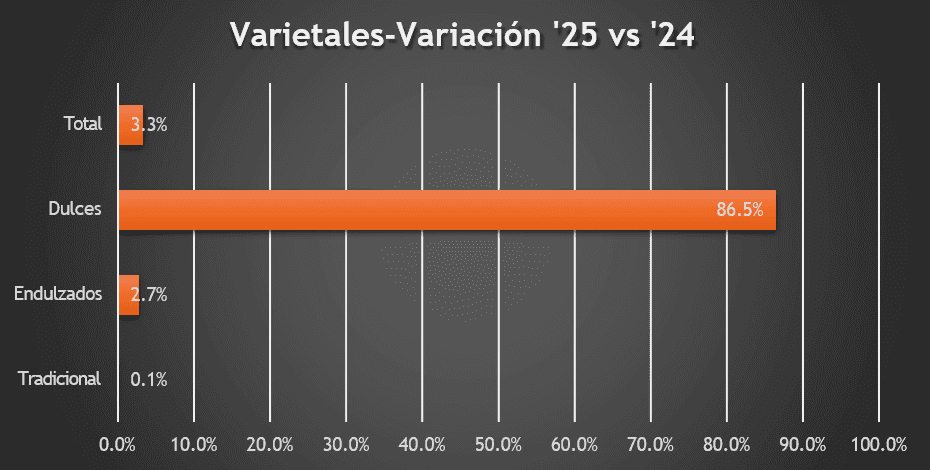

Si ahora analizamos los «varietales» de la misma manera, vemos que en 2025 crecieron 3,3%. Pero si hacemos la misma apertura que con los genéricos, encontramos que los “tradicionales” (sin agregado de mostos) mantienen los volúmenes del 2024. Por otra parte, los «endulzados«, crecen 2,7%. Pero claramente lo que ha impulsado a los varietales para crecer han sido los «dulces», que han superado en 86,5% los volúmenes del 2024.

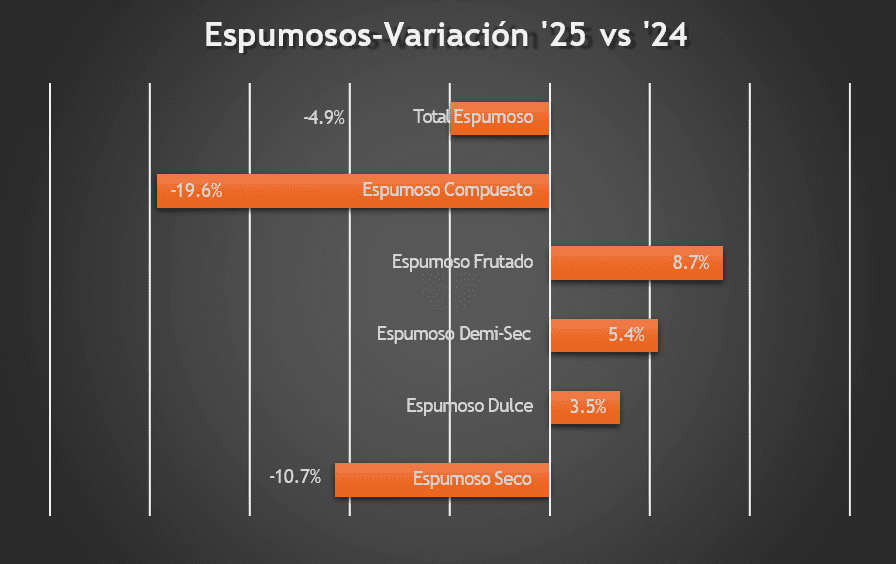

Si ahora nos enfocamos en las “burbujas”, los espumosos vienen sufriendo una caída en los últimos años, y el 2025 no fue una excepción. El segmento perdió -4,9% respecto a los volúmenes de 2024. Si se abre la información, se observa que los “secos” (con el emblemático Extra Brut a la cabeza) caen mucho más que la categoría, perdiendo -10,7%, más del doble. Los espumosos compuestos (básicamente representados por el Aperitif de Chandon), caen casi un 20%. Como contrapartida, los espumosos dulces crecen respecto al 2024 +3,5%, los Demi-Sec +5,4% y los frutados +8,7%.

Volviendo a los vinos tranquilos, en el caso de los dulces en 2025 tuvieron un año excelente. En una categoría total que está en caída, mostrar crecimientos de dos dígitos y de esta magnitud, es un buen llamado de atención. Productos “ninguneados” por los puristas, tienen una performance que nos está diciendo mucho.

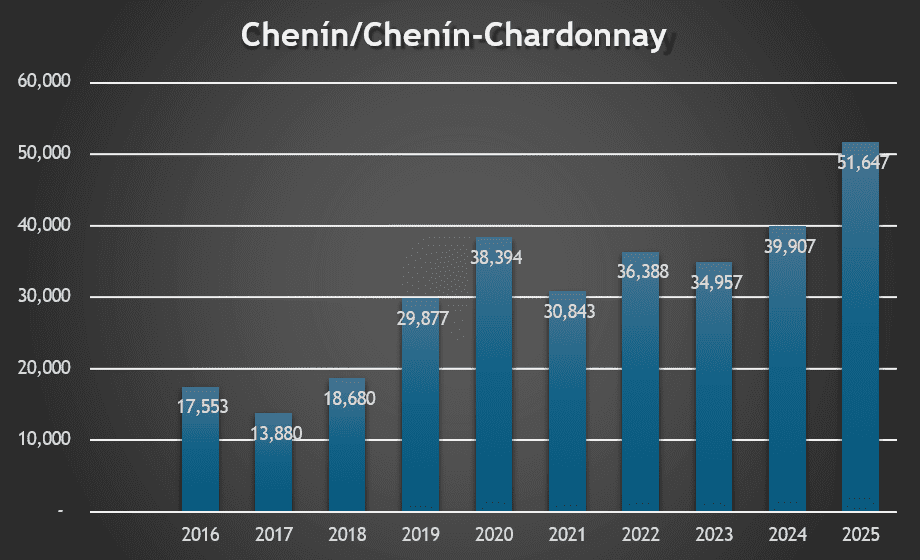

Si queremos profundizar un poco más, podemos ver qué ha pasado con un varietal fuertemente vinculado al segmento “dulces”, y me refiero al caso del Chenin y su evolución. Al mirar la serie es casi imposible, si uno está buscando soluciones para la categoría, que no se escape una sonrisa.

Pero este “éxito” del Chenin, si lo profundizamos y vamos a una góndola, nos dice otra cosa. Este varietal esta vinculado a lo “dulce”, pero también a una menor graduación alcohólica. A productos“más fáciles, más suaves” (lo que nos marcaban las investigaciones). Al fijarnos en las marcas representativas de este varietal en el segmento “dulces” nos vamos a encontrar con bajas graduaciones: Santa Julia Chenín Dulce 8,5°; Chacabuco Chenín Dulce Natural 7,5°; Estancia Mendoza Chenín-Chardonnay 8,2° y Cantus Chenín Dulce 8,7°, por nombrar algunos.

¿Sirve escuchar a los consumidores y buscar satisfacerlos con productos que se adapten a sus preferencias? Obvio que sí. Este es un concepto que el management aprendió hace muchísimos años y con el que a nosotros nos cuesta “amigarnos”. Es básico.

Salir de la «clandestinidad» conceptual

Más del 60% de los litros de vino que consumen los argentinos son “dulzones”. Es más, como vimos, ya estamos cerca del 70%. Crecen los dulces que tienen menor graduación alcohólica. Todo esto lo hacemos, pero pareciera que no queremos que los consumidores se enteren. Lo hacemos, pero “no decimos nada”.

Conceptualmente tenemos un mensaje “tradicional”, aunque la gente tome y nosotros le vendamos gran parte del vino “con una adaptación”. Y ni hablar si le sumamos que en todas las investigaciones que se han hecho, el 50% de los consumidores de vino lo interviene: con soda, hielo, jugos o gaseosas. ¿Buscando qué? Más suavidad, más refrescancia, más dulzor.

La realidad es muy clara. Pero nuestro discurso es absolutamente tradicional y purista. De productos secos y tradicionales. Lo que los consumidores muestran que se eligen cada vez menos. Los genéricos tradicionales, caen fuerte. Los espumosos secos, se desploman. Y los varietales tradicionales, logran solo mantenerse.

Siempre digo, a todos con los que hablo, que estoy absolutamente convencido que el mercado interno del vino puede crecer. No estoy hablando de ir a 30 litros per cápita, mucho menos de los niveles per cápita del siglo XX. Pero si 2 o 3 litros. Si tenemos 16 litros per cápita con un discurso contrario al consumo, -mostrando algo que los consumidores van dejando de lado y poniendo el esfuerzo en lo tradicional que está en crisis- ¿No creen que nos iría mejor si dirigimos los esfuerzos a los productos que eligen hoy los consumidores, aquellos que nos reclaman en cada investigación de mercado?

Tenemos que salir de la “clandestinidad” conceptual. Que el audio coincida con el video. Que nos saquemos las culpas de encima y actuemos con un sano pragmatismo. Nuestro dogmatismo nos está enfermando.

Estamos cargados de dogmas. Y los dogmas no pagan el 931. Los dogmas no pagan las facturas de energía. Los dogmas no van a mantener las 400.000 familias que dependen de esta actividad.

Los únicos que ponen plata en esta actividad y no la sacan, son los consumidores. El resto de la cadena pone y saca. Trabajemos para los consumidores, escuchemos a los consumidores, entendamos a los consumidores, no tenemos que darle explicaciones a nadie, solo a ellos que financian toda la cadena de valor de esta industria.

Conquistando a los consumidores, generando demanda, todo mejora. El productor va a estar mucho mejor pago y a partir de ahí, va a estar mejor cada eslabón y las 400.000 familias estarán tranquilas. Tenemos que ser unos obsesivos de “generar demanda”, nosotros somos los responsables de generar los “+” cuando se hagan las ecuaciones que determinen el mercado. Los “-“, no dependen de nosotros, ya están puestos.

Para contactar al autor enviar mail a: jfparajua@dlconcreto.com.ar