El mercado del vino italiano enfrenta un exceso de stock y una demanda débil. Para poder vender, las bodegas declasifican cada vez más vinos DOP e IGP a la categoría de vino común. Esto no reduce el volumen de vino disponible, sino que aumenta la oferta de productos de menor valor, provocando una caída adicional de los precios y una importante pérdida de valor económico para el sector.

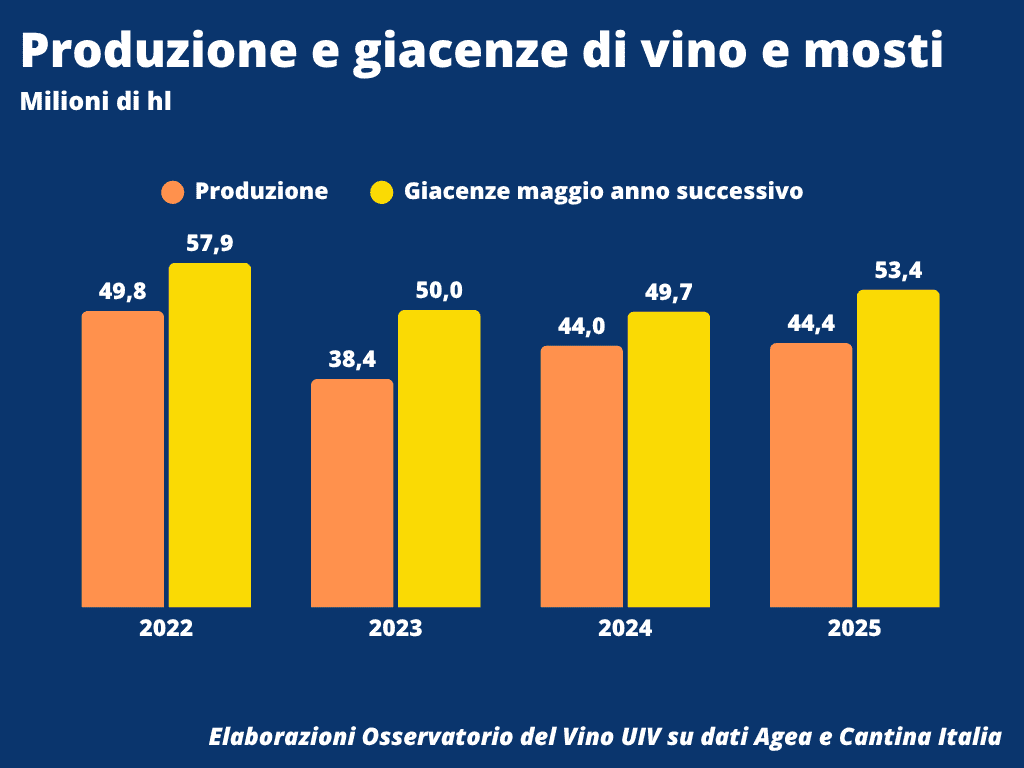

Durante la Asamblea General de la Unión Italiana del Vino (UIV) 2026, el Observatorio del Vino de Italia presentó un informe elaborado a partir de «Cantina Italiana» revelando que las existencias de vino correspondientes a mayo en ese país continúan siendo elevadas. Los volúmenes almacenados de vino y mosto superan los 53 millones de hectolitros, lo que representa un incremento del 7,3 % respecto a mayo de 2025.

Se trata del nivel más alto registrado desde mayo de 2022. Sin embargo, ese año venía precedido por una vendimia de 49,8 millones de hectolitros, mientras que la cosecha de 2025 se situó en 44,4 millones de hectolitros, una cifra apenas superior a la de la campaña anterior.

La evolución prácticamente estancada del consumo, tanto a nivel nacional (-2% en volumen en el canal de gran distribución —GDO— entre enero y mayo de 2026 respecto al mismo período de 2025, con los vinos tranquilos registrando un -3%), como a nivel mundial (las exportaciones cerraron el primer trimestre del año con una caída del 4% en volumen), está ejerciendo una fuerte presión sobre las bodegas.

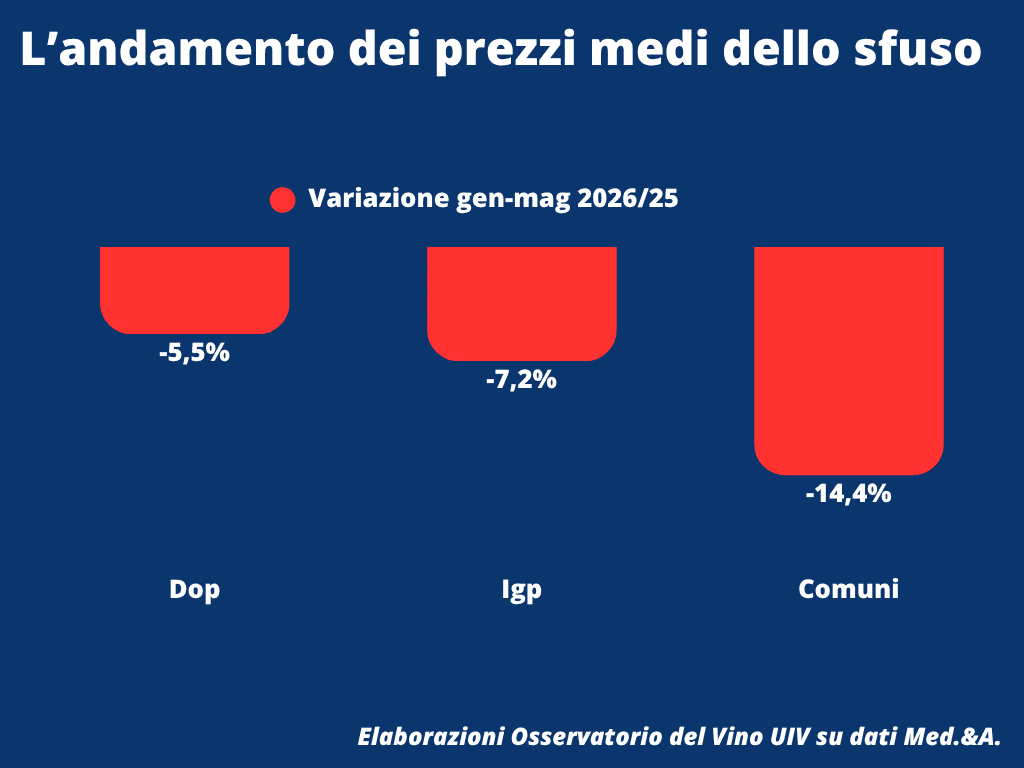

Como consecuencia, los precios del vino a granel —un indicador muy sensible de la situación del mercado— vienen disminuyendo de forma constante desde el inicio de la campaña. En los primeros cinco meses del año, los vinos DOP registran una caída del 6% respecto al promedio del mismo período de 2025; los vinos IGP retroceden más de un 7%; mientras que los vinos comunes presentan el peor desempeño, con un precio medio de 0,54 euros por litro, lo que equivale a una disminución del 14,4% respecto a 2025.

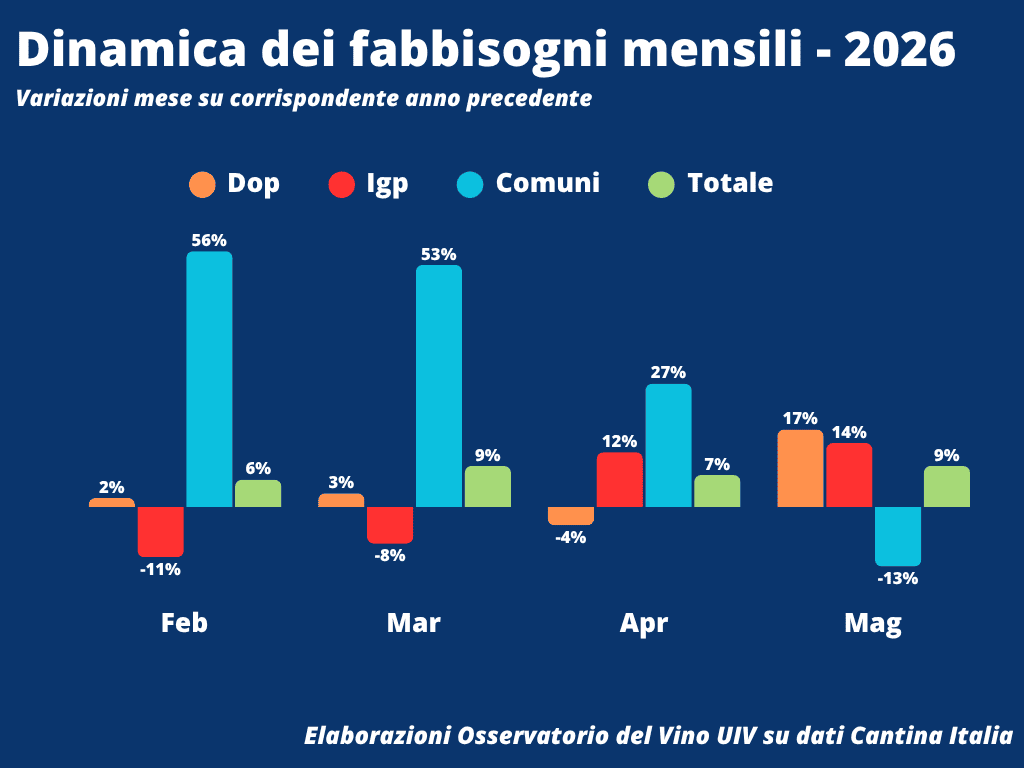

Necesidades y movimientos en bodega

La difícil situación para colocar el producto en el mercado está llevando a las bodegas a aplicar estrategias para limitar las pérdidas. Desde comienzos de año, las necesidades mensuales de abastecimiento han sido bastante elevadas para los vinos comunes, con un aumento interanual superior al 50% hasta marzo; posteriormente, ese crecimiento se redujo a la mitad, situándose en +27% en abril. En cambio, los vinos DOP e IGP mostraron una evolución lenta hasta marzo (los primeros) y negativa (los segundos).

A partir de abril se observa un cambio de tendencia significativo. En primer lugar, aumentan las necesidades de los vinos IGP (+12%, confirmado en mayo con +14%), mientras que los vinos DOP comienzan a registrar movimientos importantes desde mayo (+17%).

Dado que las existencias de estos vinos siguen siendo superiores a las del año pasado, puede deducirse que los movimientos registrados para los DOP e IGP incluyen, además de las salidas efectivas de bodega, una proporción importante de declasificaciones (pérdida de la categoría de origen), es decir, movimientos internos dentro de la propia bodega.

Esto explica que el crecimiento de las necesidades de los vinos comunes se redujera a la mitad en abril respecto a febrero-marzo (+27%) e incluso pasara a terreno negativo en mayo (-13%). En otras palabras, aunque continúan produciéndose salidas de bodega, los vinos comunes siguen incorporando existencias procedentes de productos declasificados desde categorías superiores.

Se prevé que esta tendencia se acelere a medida que se aproxime la vendimia, lo que traerá consigo inevitables caídas adicionales de los precios.

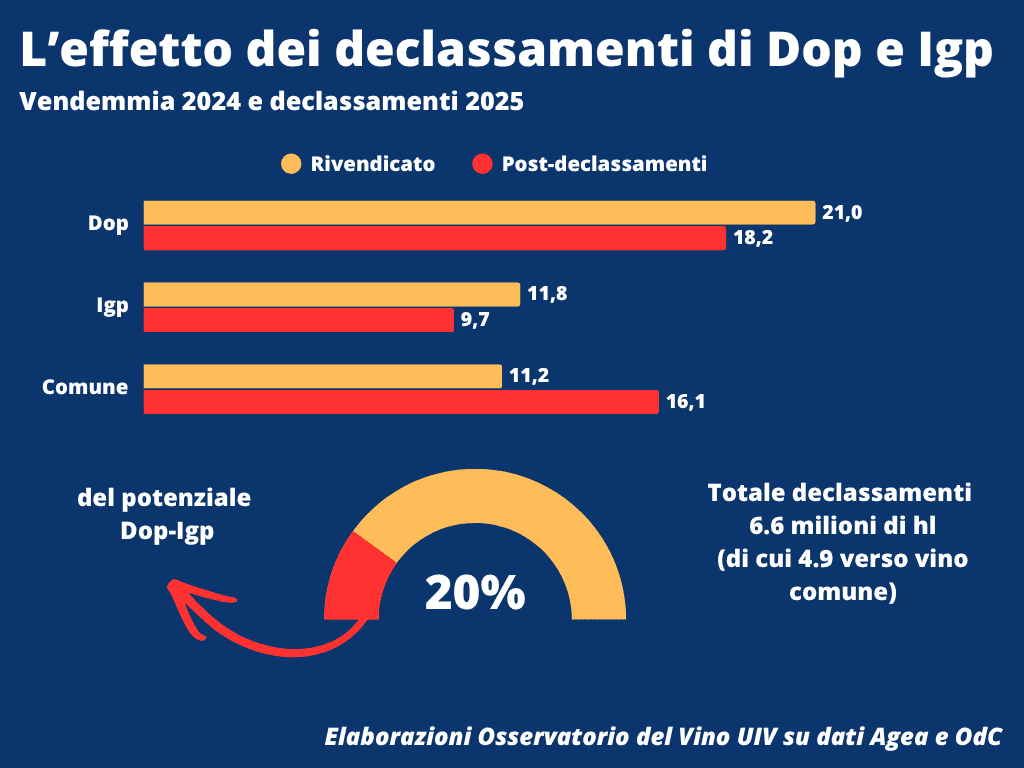

El efecto de las desclasificaciones

Si bien las declasificaciones permiten colocar el producto en el mercado con mayor facilidad, no constituyen una práctica neutra. En 2025 —y todo indica que el comportamiento será similar en 2026, a juzgar por la evolución de los primeros cinco meses del año— el volumen de vinos DOP e IGP que fueron objeto de un cambio de categoría ascendió a 6,6 millones de hectolitros, lo que representa el 20% del volumen potencial declarado durante la vendimia. De ese total, 4,9 millones de hectolitros correspondieron a declasificaciones directas hacia la categoría de vino común.

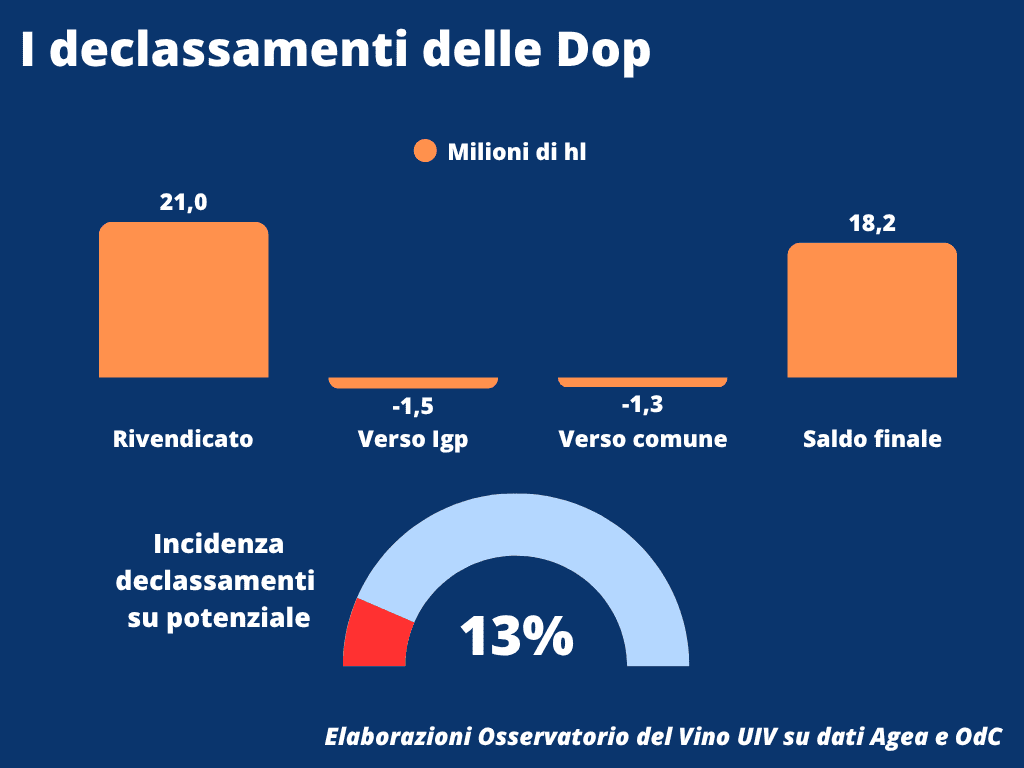

Los vinos con denominación de origen presentan una incidencia de las declasificaciones equivalente al 13% de su volumen potencial, es decir, alrededor de 2,8 millones de hectolitros, de los cuales 1,3 millones fueron declasificados directamente a la categoría de vino común. En la gran mayoría de los casos se trata de “vino apto”, es decir, vino que ni siquiera llegó a someterse al proceso de certificación.

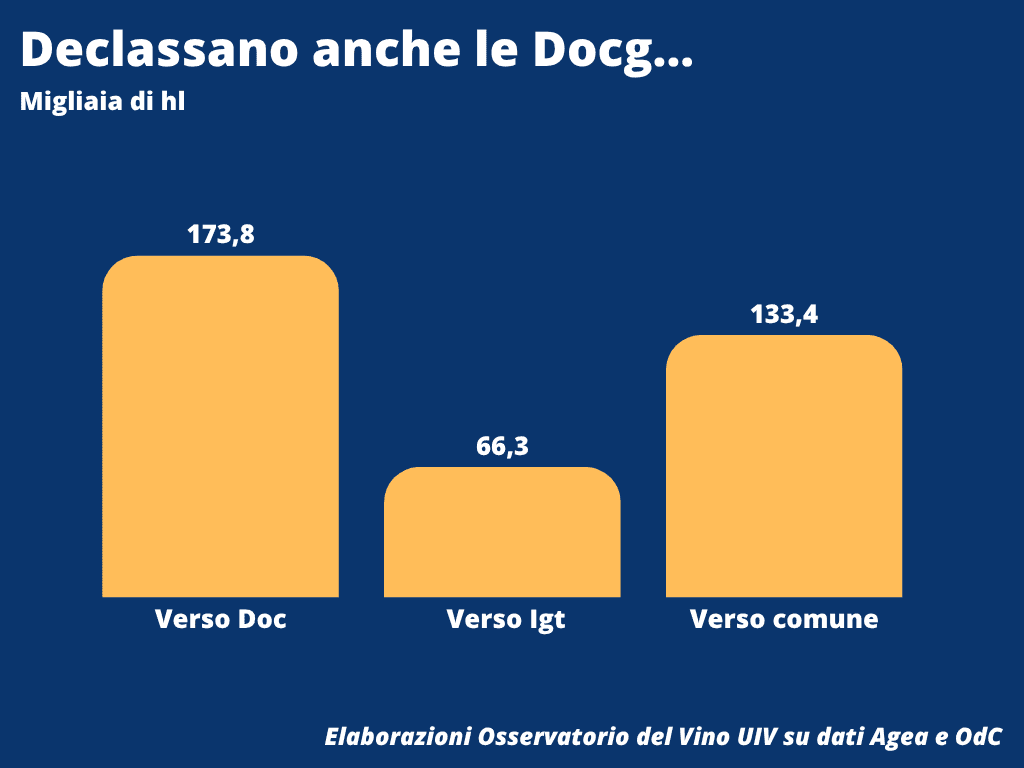

Las DOCG tampoco están exentas de este fenómeno. En 2025, más de 373.000 hectolitros fueron objeto de declasificación y, de ese volumen, el 36% pasó directamente a la categoría de vino común.

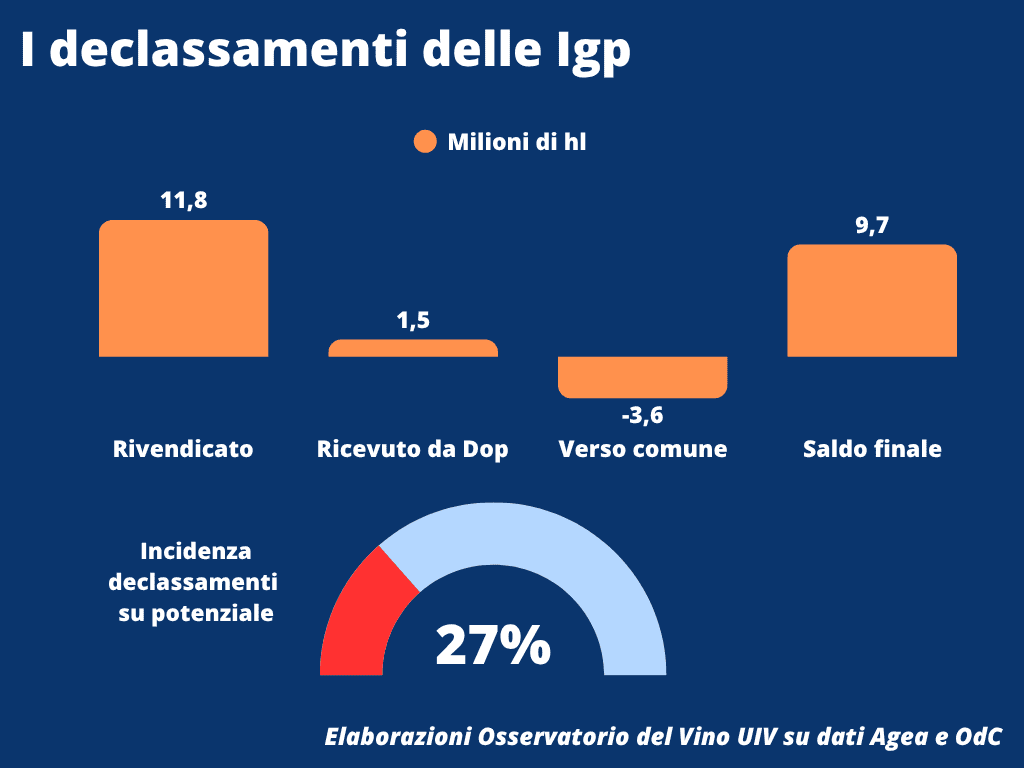

El fenómeno es aún más pronunciado en el segmento de los vinos IGP. Aunque esta categoría recibió 1,5 millones de hectolitros procedentes de declasificaciones desde categorías superiores, el volumen que descendió hacia la categoría inferior alcanzó 3,6 millones de hectolitros, lo que supone un saldo equivalente al 27% de su volumen potencial transferido a vino común.

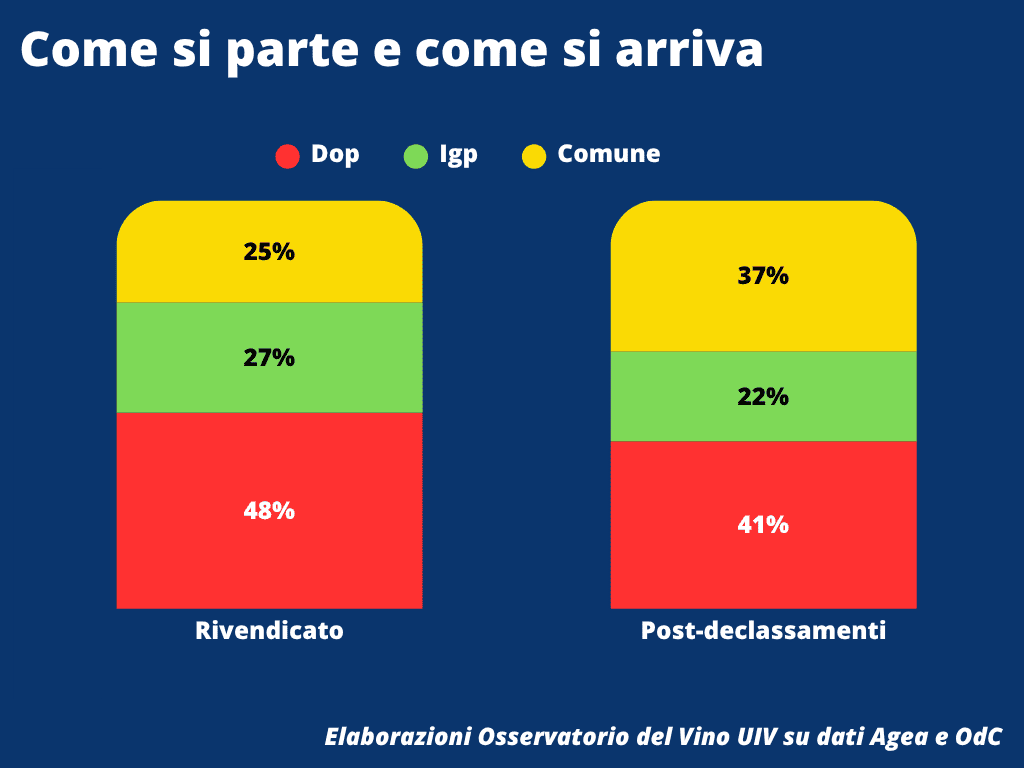

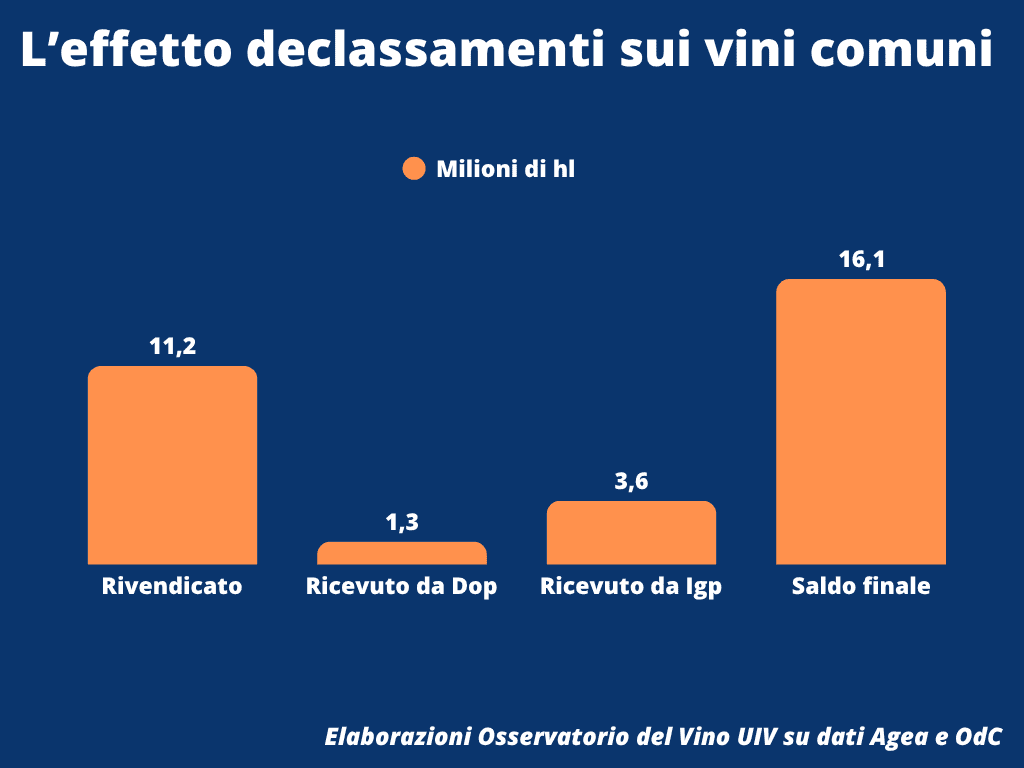

Como consecuencia, la categoría de vino común se incrementa progresivamente, aumentando su volumen potencial en 4,9 millones de hectolitros, lo que equivale a un crecimiento del 44%. En una campaña como la de 2025, en la que la producción ya había aumentado un 9%, este incremento explica perfectamente la pérdida de valor observada anteriormente en los precios del vino a granel.

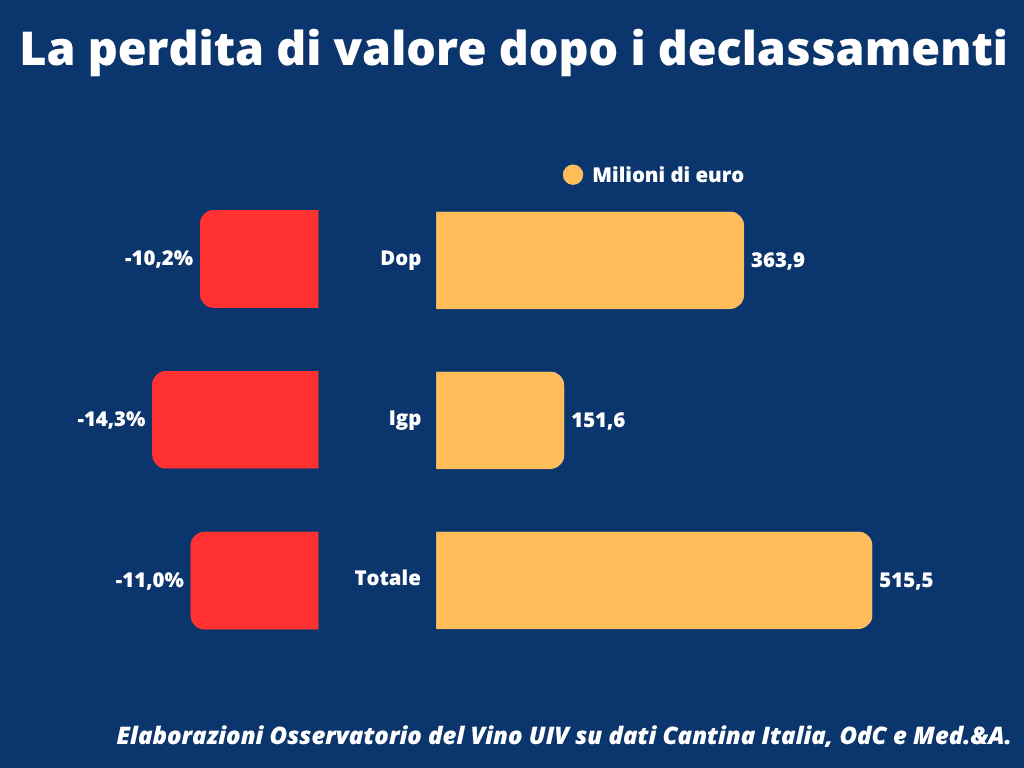

Si bien la declasificación traslada volumen sin reducirlo, no ocurre lo mismo con el valor económico del producto. Cada cambio de categoría implica una pérdida de valor: en el caso de los vinos DOP, esta reducción asciende a 364 millones de euros (equivalente al 10% de su valor), mientras que para los vinos IGP alcanza 152 millones de euros (un 14% menos respecto a su valor inicial). En conjunto, la pérdida total se sitúa en 516 millones de euros, lo que representa una disminución global del 11%.