El economista australiano, Kym Anderson -especializado en política comercial- realizó en 2025 un detallado análisis del mercado del vino en China, publicado en el Journal of Wine Economics de la Universidad de Cambridge. El informe -que replicamos a continuación- incluye tendencias de consumo de alcohol, crecimiento económico, importaciones, producción y consumo potencial del vino en el gigante asiático.

Autor: Kym Anderson – Centro de Investigación en Economía del Vino, Escuela de Economía y Políticas Públicas, Universidad de Adelaida, y Departamento de Economía Arndt-Corden, Universidad Nacional de Australia, Correo electrónico: kym.anderson@adelaide.edu.au

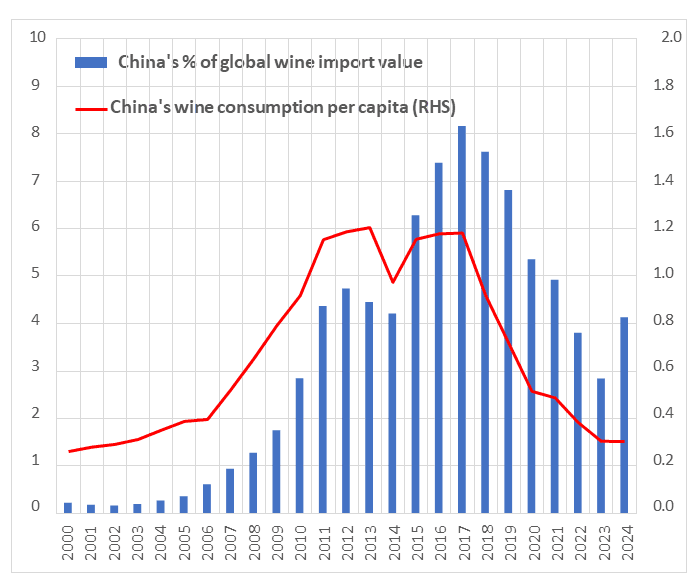

China fue una de las áreas de crecimiento más importantes del mundo en la demanda de vino durante la década de 2010, representando el 7% del consumo mundial de vino y el 8% del valor de las importaciones mundiales de vino en 2017. Sin embargo, el consumo per cápita de vino en China alcanzó su punto máximo a mediados de la década de 2010, y desde entonces sus importaciones de vino se han reducido a más de la mitad. Asimismo, las fuentes de las importaciones de vino de China han fluctuado considerablemente durante las últimas dos décadas, lo que convierte a este mercado en uno de alto riesgo para los exportadores de vino.

Sin duda, la disrupción provocada por el COVID-19 desempeñó un papel importante, pero entre 2019 y 2022 la caída de las ventas fue considerablemente mayor en el caso del vino (47%) que en el de las bebidas espirituosas (17%) y la cerveza (9%), de modo que la participación del vino en el consumo total de alcohol en China se redujo en dos quintas partes solo en esos tres años. El artículo examina las razones que explican las fuertes oscilaciones de este mercado de importancia global y su impacto en los países exportadores de vino, y plantea posibles tendencias futuras.

Introducción

China fue una de las fuentes de crecimiento más importantes del mundo en la demanda de vino durante la década de 2010. Para 2017, representaba el 7 % del consumo mundial de vino y el 8 % del valor de las importaciones mundiales de vino, frente a menos del 2 % y el 0,3 %, respectivamente, antes de 2005. Sin embargo, el consumo per cápita de vino en China alcanzó su punto máximo a mediados de la década de 2010, y desde entonces su participación en las importaciones mundiales de vino se ha reducido a más de la mitad (Figura 1).

Sin duda, la disrupción provocada por la COVID-19 y la desaceleración asociada del crecimiento de los ingresos en China explican parte de ese retroceso. No obstante, la caída del consumo de alcohol en China comenzó tres años antes de la llegada de la COVID y, entre 2019 y 2022, la disminución del consumo de bebidas fue considerablemente mayor en el caso del vino (47 %) que en el de las bebidas espirituosas (17 %) y la cerveza (9 %), de modo que la participación del vino en el consumo total de alcohol en China se redujo en dos quintas partes durante esos tres años.

Los aumentos de los aranceles de China a las importaciones de vino procedentes de Estados Unidos y Australia también desempeñaron un papel importante. Las importaciones chinas de vino desde Estados Unidos se vieron afectadas por un arancel adicional del 15% a partir de abril de 2018, en respuesta al aumento de los aranceles estadounidenses sobre las importaciones chinas de acero y aluminio. Posteriormente, a finales de 2020, China impuso aranceles punitivos (de hasta el 218%) a los vinos importados de Australia, desencadenados por la sugerencia de Australia de establecer una investigación internacional sobre el origen del COVID, a pesar del Acuerdo de Libre Comercio China–Australia de 2015. Estos aranceles punitivos se mantuvieron en vigor hasta finales de marzo de 2024. Inmediatamente después, se produjo una breve avalancha puntual de vinos australianos de alto precio para reabastecer marcas emblemáticas antes del siguiente Año Nuevo chino.

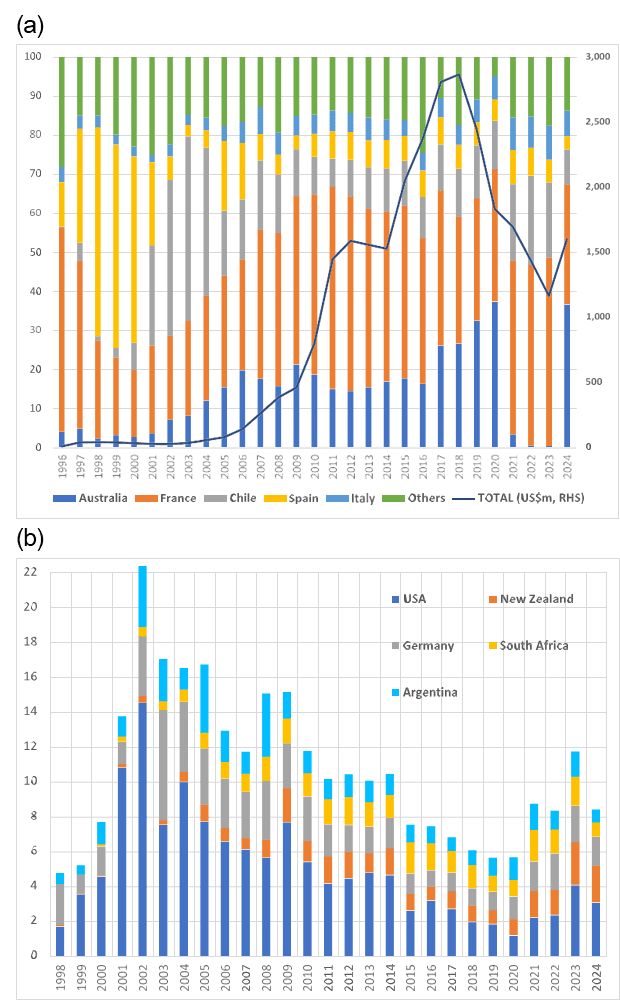

Estas decisiones arancelarias unilaterales han contribuido a las considerables fluctuaciones en el origen del vino importado por China. El liderazgo en el ranking ha cambiado en más de una ocasión entre Francia y Australia, seguidos de forma variable por Chile, España e Italia. En conjunto, estos cinco países han representado, a lo largo de las últimas tres décadas, cinco sextas partes del valor de las importaciones de vino de China. Otros cinco países, encabezados por Estados Unidos, explican la mayor parte del resto; sin embargo, también entre ellos las participaciones de los países de origen han fluctuado de manera muy significativa.

Este siglo también ha visto dibujarse una trayectoria en V invertida en el volumen de la producción nacional de vino en China. Esto, junto con los grandes cambios tanto en los flujos totales como bilaterales de importaciones de vino, dificulta que los exportadores actuales y potenciales evalúen las perspectivas en este mercado importante pero relativamente riesgoso. Comprender de qué dependen esas perspectivas puede facilitarse examinando por qué el mercado chino creció y luego se contrajo durante las dos últimas décadas en su conjunto, y por qué evolucionaron de la forma en que lo hicieron las erráticas participaciones nacionales en las importaciones de China.

El objetivo de este artículo, que actualiza y amplía un trabajo anterior (Anderson, 2023), es comprender mejor las razones del espectacular ascenso y posterior descenso de este mercado de importancia global, así como las fuertes fluctuaciones en las participaciones bilaterales de los diez principales exportadores a este mercado. La primera sección examina estos desarrollos con forma de V invertida.

En la comparación de las tendencias del consumo de alcohol en China con las de otros países, a lo largo de las últimas seis décadas, se observan razones para esperar que el consumo de vino en el gigante asiático, al menos en el largo plazo, vuelva a crecer y que vuelva a convertirse en un actor relevante en los mercados mundiales del vino, aunque probablemente a un ritmo más lento que en las dos primeras décadas de este siglo.

El artículo concluye recordando las numerosas formas en que las políticas chinas pueden afectar no solo el volumen futuro de las importaciones de vino, sino también los países de los que proceden dichas importaciones. Todo ello sugiere que la evolución futura del mercado del vino en China podría ser tan errática como la observada en el primer cuarto de este siglo.

Producción, consumo e importaciones de vino en China: una historia de V invertidas

La producción de vino a partir de uvas Vitis vinifera comenzó en China hace más de dos milenios, tras haber sido introducida desde Asia Central antes del año 200 a. C. Sin embargo, ese vino habría estado destinado únicamente a la élite gobernante (Kupfer, 2018, 2019; McGovern, 2003, 2009; S. Wang, 2010).

El despegue del mercado del vino en China

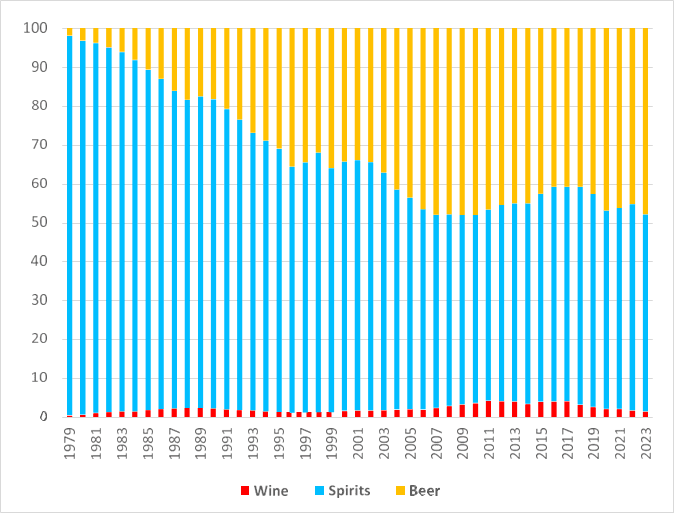

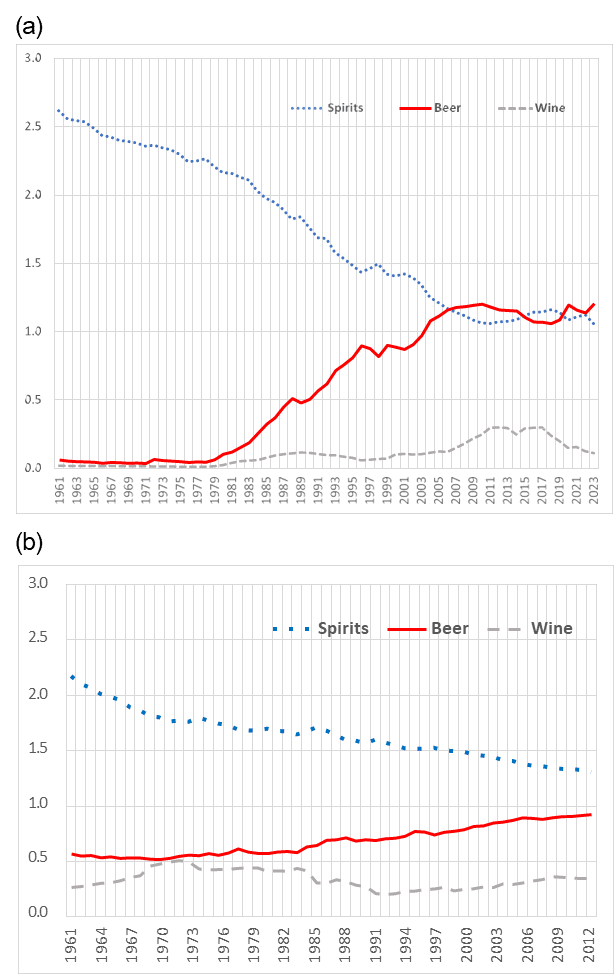

La apertura de la economía china en diciembre de 1978 desencadenó un fuerte crecimiento de los ingresos y una rápida urbanización, lo que impulsó la demanda interna de numerosos productos manufacturados, incluidas las bebidas alcohólicas. El consumo anual registrado de alcohol per cápita se más que triplicó durante las primeras cuatro décadas de la apertura: se duplicó en el caso de las bebidas espirituosas (hasta 2,0 L) y aumentó de casi cero a 1,4 L en el caso de la cerveza. El alcohol procedente del consumo de vino también aumentó, aunque desde una base ínfima en 1978 hasta un máximo de apenas 0,1 L de alcohol por año en la década de 2010 (Figura 2).

La demanda interna de vino comenzó a crecer tras un discurso del primer ministro Li Peng en 1996, en el que afirmó que el vino tinto era beneficioso para la salud. La demanda que generó ese comentario fue satisfecha inicialmente casi en su totalidad mediante el crecimiento de la producción local. Sin embargo, en diciembre de 2001, cuando China se incorporó a la Organización Mundial del Comercio, redujo sus aranceles a las importaciones de vino del 65 % a solo el 14 % para el vino embotellado y el 20% para el vino a granel. Posteriormente, en noviembre de 2005, China firmó un acuerdo de libre comercio con Chile, otorgándole acceso libre de aranceles al mercado chino del vino. Estos cambios de política redujeron los precios internos del vino y elevó sustancialmente su calidad media. Esto estimuló aún más el consumo, que ya venía creciendo con rapidez junto con el aumento de los ingresos per cápita y la urbanización.

Fuente: Anderson y Pinilla (2025).

Mientras tanto, la producción nacional de vino comenzó a aumentar rápidamente a comienzos de este siglo, tras haber sido promovida activamente por los gobiernos nacionales y regionales desde 1996. Parte de ese aumento (quizás hasta una décima parte durante los 15 años hasta 2012) se debió a la mezcla de vino a granel importado con vino de menor calidad producido a partir de uvas locales (Anderson y Harada, 2018). Esta práctica, que estaba permitida ya que en ese momento las botellas etiquetadas como «vino de China» solo necesitaban contener no más del 10% de fruta local, se volvió mucho más rentable cuando el arancel al vino a granel se redujo del 65% al 20% a finales de 2001.

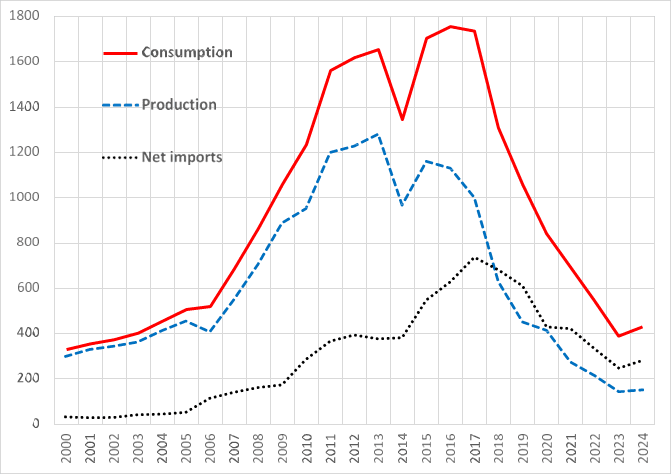

Esta expansión de la producción nacional respondió al crecimiento de la demanda, a pesar de la mayor competencia de las importaciones de vino embotellado tras la reducción arancelaria. El aumento de la producción, junto con el crecimiento de las importaciones, permitió que el consumo aparente de vino se triplicara en la década que culminó a mediados de la década de 2010 (Figura 3).

Fuente: actualizado a partir de Anderson (2023).

El giro del mercado del vino en China

Sin embargo, desde mediados de la década de 2010, el consumo aparente de vino en China se ha desplomado, y lo ha hecho con la misma rapidez con la que había crecido hasta entonces. Ambas tasas de cambio tendenciales no tienen precedentes. La participación del vino en el consumo total de alcohol había aumentado del 1% al 4% durante los primeros 15 años de este siglo, pero para 2023 había regresado al 1,3% (Figura 2).

La producción nacional de vino, por su parte, alcanzó su punto máximo incluso antes que el consumo. Presumiblemente, los nuevos inversores descubrieron que el cultivo de uvas y la elaboración de vino no eran tan rentables como otras áreas de inversión. Esto se hizo sentir especialmente a medida que la competencia de las importaciones se intensificó durante la década de 2010, en particular desde Australia a partir de finales de 2015, cuando entró en vigor el Acuerdo de Libre Comercio China–Australia. Como consecuencia, la proporción de importaciones (netas de una cantidad insignificante de exportaciones) en el consumo de vino en China aumentó durante la década de 2010, pasando de alrededor de una quinta parte a casi tres quintas partes.

Antes de 2005, China representaba menos del 0,3% del valor de las importaciones mundiales de vino. Esa participación aumentó hasta el 8% en 2017, pero cayó a menos del 3% en 2023 (Figura 1).

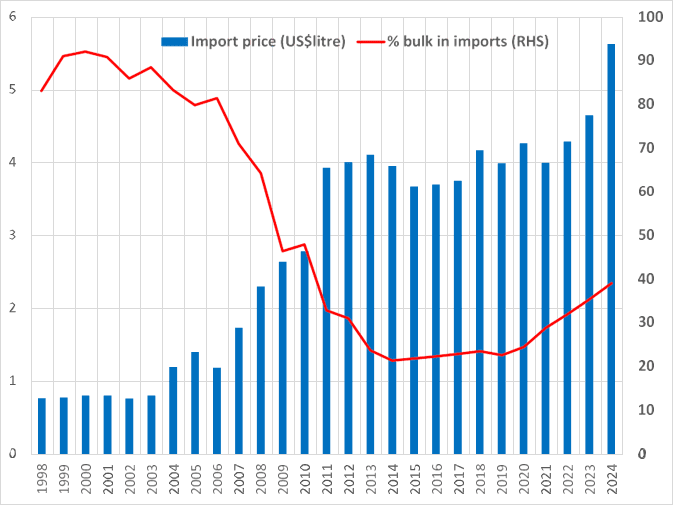

Asociado a estos cambios en las importaciones se produjo un fuerte descenso en la proporción de vino importado a granel, lo que elevó el precio medio de las importaciones cinco veces durante la década que culminó en 2012 (Figura 4). Junto con ello se registraron cambios considerables en las participaciones de los principales países exportadores de vino. En términos de valor, las cuotas de España y posteriormente de Chile se redujeron, mientras que la de Australia aumentó hasta alcanzar, en 2020, aproximadamente una cuarta parte en términos de volumen y más de un tercio en términos de valor, convirtiéndose en el mayor proveedor de China justo cuando irrumpió el COVID-19 (Figura 5).

Fuente: Anderson y Puga (2024).

El consumo de vino comenzó a disminuir cuando Xi Jinping asumió la presidencia a finales de 2012 e impulsó una ofensiva contra la corrupción y el gasto en lujos, incluidos los banquetes oficiales. Esto afectó especialmente a los importadores de vinos finos, en particular los procedentes de Francia, y de manera muy marcada en 2014. Posteriormente, el crecimiento de los ingresos se desaceleró a menos del 6% anual a partir de 2016, tras haber sido cercano al 10 % desde la década de 1980. Al mismo tiempo, los consumidores más jóvenes en China incrementaron su interés por vinos de buena relación calidad-precio, siendo Australia uno de los principales beneficiarios. La marca de bajo precio [Yellow Tail] de Casella ha sido la segunda más importante en ventas de vino australiano en China, solo por detrás de la marca Penfolds de Treasury Wine Estates.

Cuando el COVID-19 irrumpió en 2020, los consumidores no pudieron comer fuera de casa. Esto provocó que sus compras de vino se redujeran de forma abrupta (Figura 3), ya que en China el vino se ha consumido históricamente con mucha mayor frecuencia fuera del hogar que la cerveza y las bebidas espirituosas. Es cierto que el consumo de otras bebidas alcohólicas también cayó debido tanto a los confinamientos por el COVID como a la desaceleración general del gasto de los consumidores, a medida que la crisis inmobiliaria debilitó la confianza; sin embargo, la caída del consumo en China entre 2019 y 2022 fue mucho mayor en el caso del vino (47%) que en el de las bebidas espirituosas (17%) y la cerveza (9%) (Anderson y Pinilla, 2025).

Perspectivas a corto y mediano plazo

El tamaño total del mercado del vino en China ha venido creciendo más lentamente tras el COVID de lo que se esperaba inicialmente. Al menos tres factores están frenando el crecimiento de la demanda de vino en China.

Uno de ellos es el gran volumen de existencias de vino sin vender almacenadas en bodegas a la espera de una recuperación pos-COVID. Esto incluye tanto vinos nacionales como importados.

Otro factor es la crisis de excedentes en el sector inmobiliario, que continúa minando la confianza de consumidores e inversores, una de cuyas consecuencias es la desaceleración del crecimiento económico a menos de la mitad del ritmo observado durante los primeros 30 años de la apertura económica.

En tercer lugar, las tensiones comerciales de China con Estados Unidos y la Unión Europea están aumentando, lo que conlleva una mayor incertidumbre. La elección de Donald Trump como presidente de Estados Unidos y su gran anuncio del 2 de abril de 2025 sobre la imposición de aranceles a todas las importaciones estadounidenses incrementaron notablemente esa tensión e incertidumbre. La situación se agravó una semana después, cuando Trump elevó los aranceles sobre la mayoría de los productos chinos hasta el 145%, y China respondió con aranceles del 125% sobre la mayoría de los bienes estadounidenses.

Esta perspectiva a corto plazo no es especialmente relevante para aquellos exportadores de vino que entienden que la construcción de asociaciones con importadores, distribuidores y minoristas chinos es un proceso de largo plazo, intensivo en tiempo, que se mide en décadas más que en meses o unos pocos años. Para quienes pueden y están dispuestos a realizar esas inversiones en los próximos años, resulta mucho más pertinente la perspectiva de crecimiento a largo plazo.

Perspectivas a largo plazo: el consumo de alcohol en China en perspectiva internacional

Quizás los dos determinantes más importantes del crecimiento futuro de la demanda de vino en China sean el crecimiento del ingreso per cápita del país (dado que el crecimiento de su población es ahora cercano a cero) y los cambios en las preferencias por y entre las bebidas alcohólicas.

Un análisis comparativo global encontró que el volumen de consumo de alcohol per cápita tiende a aumentar hasta que un país alcanza aproximadamente el doble del ingreso medio mundial. También halló que el gasto nacional per cápita en alcohol suele aumentar hasta que un país llega a alrededor de cuatro veces el ingreso medio mundial (Holmes y Anderson, 2017). Dado que el ingreso nacional bruto per cápita de China se sitúa actualmente solo ligeramente por encima del promedio mundial, en torno a los 22.000 dólares (PPA, dólares internacionales constantes de 2021; véase Banco Mundial, 2025), ello sugiere que tanto el volumen como, especialmente, el gasto en consumo de alcohol en el país continuarán aumentando durante las próximas décadas.

Ese mismo análisis comparativo de Holmes y Anderson (2017) dividió a los países en tres grupos, según las preferencias de sus consumidores a comienzos de la década de 1960: países orientados a las bebidas espirituosas, a la cerveza y al vino. China era un caso extremo dentro del primer grupo. Al igual que otros países orientados a las bebidas espirituosas, y en consonancia con la expectativa de que la exposición de los consumidores a través de la globalización conduce a una convergencia de preferencias (Stigler y Becker, 1977), los consumidores chinos han ido convergiendo hacia la mezcla media mundial de bebidas. Sin embargo, ese proceso ha sido mucho más rápido en el caso de la cerveza que en el del vino (Figura 7). Dado además que el consumo per cápita de vino en China es apenas una novena parte del promedio mundial (Anderson y Pinilla, 2025), ello sugiere que aún existe un enorme margen para el crecimiento del mercado del vino en China.

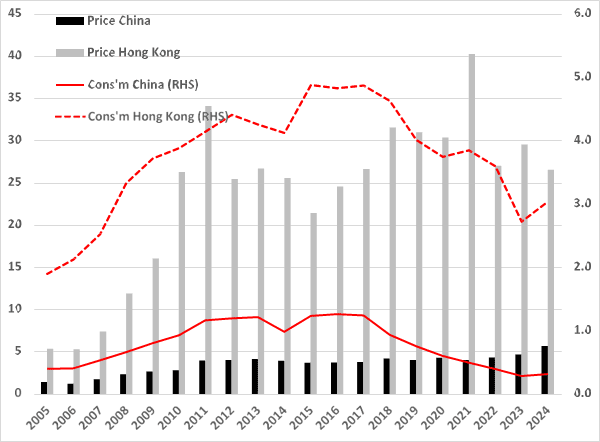

Un apoyo adicional a la idea de que existe un amplio potencial de expansión del consumo de vino en China se presenta en la Figura 8. Esta muestra que la cantidad de consumo aparente de vino en Hong Kong y su precio medio son más de cinco veces superiores a los correspondientes de la China continental. Estas diferencias no resultan sorprendentes, dado que el ingreso medio en Hong Kong es más de tres veces el del continente (y el del mundo), y que recibe proporcionalmente más turistas de alto gasto. El consumo de vino en Hong Kong en 2023 se situó cerca del promedio mundial de 2,7 litros per cápita y fue diez veces superior al de la China continental. El punto principal, sin embargo, es el potencial que ello revela para un crecimiento muy sustancial de las ventas de vino en China (así como en el Sudeste Asiático—véase Anderson, 2020) a medida que el ingreso per cápita aumente en las próximas décadas.

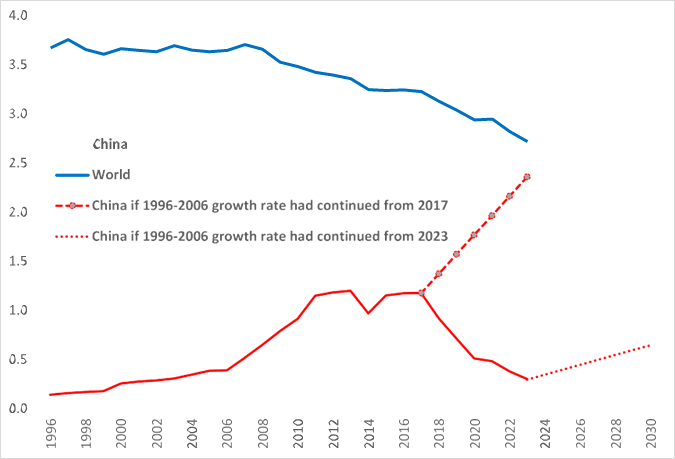

¿Cuánto podría aumentar el consumo de vino en China durante el resto de esta década? Si regresara a la misma tasa de crecimiento anual observada en la década hasta 2006, para 2030 habría vuelto al nivel previo al COVID. Pero si esa tasa de crecimiento se hubiera mantenido desde el nivel mucho más alto alcanzado en 2017, el consumo de vino en China ya habría convergido hacia el promedio mundial (Figura 9). Por lo tanto, si bien China puede volver a convertirse en un actor importante en los mercados mundiales del vino, es probable que lo haga a un ritmo más lento en los próximos años que en las dos primeras décadas de este siglo.

El potencial de las políticas para seguir perturbando el comercio del vino en China

Los cambios y pronunciamientos en las políticas gubernamentales pueden, por supuesto, alterar las tendencias prospectivas descritas anteriormente. Como en el pasado, algunos pueden impulsar la demanda de importaciones de vino (como el elogio del vino tinto por parte de Li Peng en 1996 o la firma del Acuerdo de Libre Comercio China–Australia en 2015), mientras que otros pueden frenar ese comercio (como la desaprobación del consumo ostentoso por parte de Xi Jinping desde 2013 o los aranceles punitivos impuestos por China a las importaciones de vino australiano entre 2021 y 2024). Los inversores serios con una visión de largo plazo en este comercio desarrollarán la capacidad de adaptarse a tales perturbaciones, sabiendo que el principal motor del crecimiento de largo plazo de la demanda de vino será el crecimiento real del ingreso per cápita en China.

Fuente: proyecciones del autor.

Esto no implica negar que las participaciones nacionales de los países exportadores de vino en el mercado chino puedan seguir experimentando fuertes oscilaciones. Una de las razones es que el presidente Xi planea liderar China durante un largo periodo, y sus políticas que afectan al vino pueden seguir siendo erráticas y afectar de manera desigual a las importaciones procedentes de los distintos socios comerciales de China.

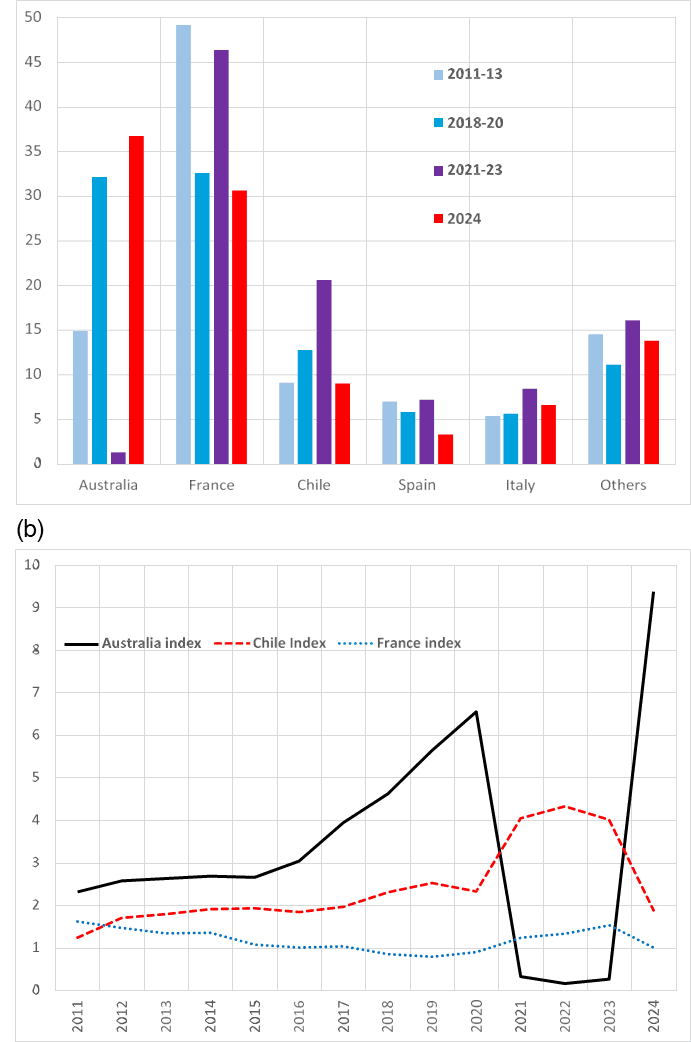

Los exportadores de vino australiano quedaron prácticamente excluidos del mercado chino debido a aranceles punitivos de hasta el 218% sobre sus vinos embotellados (anticipados a finales de 2020 y formalizados en marzo de 2021, tras una intensa labor de presión por parte de la Asociación China de Bebidas Alcohólicas). Por sí solos, estos aranceles contribuyeron poco a reducir las importaciones totales de China. Según la modelización de Wittwer y Anderson (2021), habrían reducido las importaciones totales en apenas un 1%, manteniéndose constantes las demás variables. No obstante, sí dieron a otros exportadores la oportunidad de aumentar sus participaciones en ese mercado en declive (Figura 6(a)).

Entre 2018 y 2020, el vino australiano representó un tercio del valor de las importaciones de vino de China, es decir, aproximadamente seis veces la participación de China en las importaciones mundiales de vino (el doble de la intensidad registrada en 2015, cuando entró en vigor el Acuerdo de Libre Comercio China–Australia). Durante los tres años siguientes, Chile y Francia casi duplicaron cada uno la intensidad de su comercio de vino con China (Figura 6(b)). Cuando los aranceles al vino australiano se eliminaron a finales de marzo de 2024, Australia comenzó a recuperar gradualmente su posición dominante previa.

Otra razón es la guerra arancelaria, que probablemente continúe tras el anuncio sorpresivo del presidente Trump el 2 de abril de 2025 de que Estados Unidos elevaría los aranceles sobre todos los bienes importados entre un 10% y un 50%, según el país. En el caso de las importaciones estadounidenses procedentes de China, se añadió un aumento arancelario del 34% al incremento del 20% que Estados Unidos había impuesto a los productos chinos un mes antes. China respondió al día siguiente con un aumento del 34% en sus aranceles sobre las importaciones de todos los bienes estadounidenses, a lo que Trump reaccionó elevando el arancel estadounidense hasta el 145 %, y China volvió a contraatacar incrementando sus aranceles sobre los productos estadounidenses hasta el 125%.

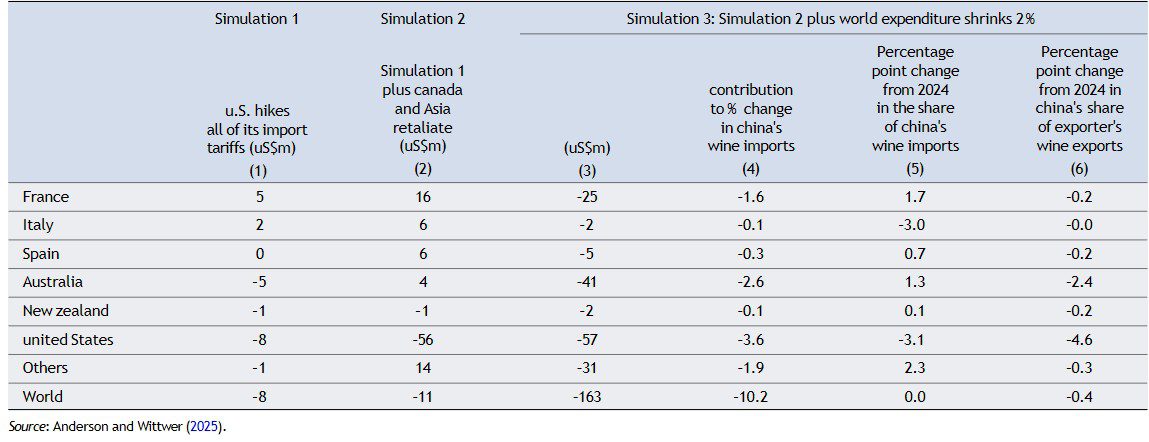

Un estudio de Anderson y Wittwer (2025), basado en su modelo global de mercados nacionales de bebidas (Wittwer y Anderson, 2020), proporciona estimaciones del impacto de estos choques recientes al sistema comercial mundial sobre las importaciones de bebidas de China. Aquí se resumen sus resultados en lo que respecta al comercio de vino, bajo tres simulaciones acumulativas: Simulación 1, los aumentos arancelarios de Estados Unidos del 2 de abril no provocan respuesta política por parte del resto del mundo; Simulación 2, Canadá, China y otros países asiáticos imponen aumentos arancelarios a sus importaciones de bebidas procedentes de Estados Unidos al mismo nivel que el aplicado por Estados Unidos a sus importaciones de bienes de esos países el 2 de abril; y Simulación 3, esas acciones y reacciones (más una posible represalia de la UE) generan mayor incertidumbre tanto para los hogares como para las industrias y provocan que el gasto agregado de los hogares se reduzca en el mediano plazo en un 2 % en cada país.

Los impactos de estos tres escenarios modelizados sobre las importaciones de vino de China, medidos en millones de dólares estadounidenses de 2025, se resumen en la Tabla 1. En los dos primeros escenarios, se estima que el valor total de las importaciones de vino de China cambia poco en conjunto, aunque aumenta desde algunos países exportadores y disminuye desde otros, como resultado de la desviación del comercio, además de la destrucción del comercio causada por los aumentos arancelarios unilaterales de Estados Unidos. En el tercer escenario, más realista, dichas importaciones chinas se reducen de forma mucho más significativa y desde todos los países, en gran parte debido a la contracción supuesta del 2% en el gasto de los hogares chinos. No obstante, las caídas de las importaciones no son uniformes entre países: la mayor reducción se da en Estados Unidos, pero el perjuicio para las ventas de vino australiano no es mucho menor debido a su renovada concentración en el mercado chino.

El impacto sobre las participaciones de cada país en las importaciones de vino de China se muestra en la columna 5 de la Tabla 1: las cuotas de Estados Unidos e Italia disminuyen en 3%, mientras que las de Australia y Francia aumentan en alrededor de la mitad de esa magnitud. Se estima que la participación de China en las importaciones mundiales de vino se reduce en 0,4% como consecuencia de esta última guerra arancelaria (columna final de la Tabla 1).

Estos resultados sugieren que, incluso si el papel de China en los mercados mundiales del vino vuelve a ser uno de crecimiento en los próximos años, es probable que la turbulencia en torno a esa tendencia continúe, dada la nueva inestabilidad del sistema comercial mundial y las fricciones persistentes entre China, Estados Unidos y sus principales socios comerciales.